- Модель Беликова-Давыдовой (Иркутская государственная экономическая академия, 1998 г.)

- Модель Савицкой прогнозирования вероятности банкротства (Белорусский государственный экономический университет)

- Реально ли спрогнозировать банкротство фирмы?

- Таблица 42 — Модель прогнозирования вероятности банкротства Савицкой

- Какие модели применяются при анализе вероятности банкротства?

- Модель Зайцевой прогнозирования вероятности банкротства (Сибирский университет потребительской коммерции, 1998 г.)

- Оценка предприятия по модели прогнозирования банкротства Зайцевой

- Отечественные методики прогнозирования банкротства

- Отечественные модели прогнозирования банкротства

- Модели для определения вероятности банкротства

- Модели и способы расчета оценки вероятности банкротства предприятия

- Модель Альтмана

- Модель Лиса

- Система показателей Бивера

- Модель Таффлера

- Четырехфакторная модель Спрингейта

- Модель Фулмера

- Модель несостоятельности Чессера

- Модель Сайфуллина-Кадыкова

- R-модель Иркутской экономической академии

- Что такое коэффициент прогноза банкротства

- Формула коэффициента прогноза банкротства

- Нормативное значение показателя КПБ

- По каким показателям оценивается вероятность банкротства?

- Формула расчета

- Количественные методы оценивания

Модель Беликова-Давыдовой (Иркутская государственная экономическая академия, 1998 г.)

Одну из первых внутренних моделей прогнозирования банкротства бизнеса предложил А.Ю. Беликовым в своей диссертации в 1998 году. Его научным руководителем был Давыдов Г.В. Поэтому эту модель оценки финансовой устойчивости предприятия правильнее называть моделью Беликова. Эту модель часто называют моделью IHEA. Формула регрессии для модели выглядит следующим образом:

Z = 8,38 * K1 + 1 * K2 + 0,054 * K3 + 0,63 * K4

| Коэффициент | Формула расчета | Расчет по РСБУ |

| K1 | K1 = Оборотный капитал / Активы | (стр. 1200 — стр. 1500) / стр. 1600 |

| K2 | K2 = Чистая прибыль / Собственный капитал | стр. 2400 / стр. 1300 |

| K3 | K3 = Доход / Действия | стр. 2110 / стр. 1600 |

| K4 | К4 = Чистая прибыль / Себестоимость | стр. 2400 / стр. 2120 |

Примечание:

Коэффициент К1 в модели Беликова-Давыдова взят из модели Альтмана, а финансовый коэффициент К3 использовался в модели банкротства Таффлера. Остальные финансовые отчеты иностранными авторами ранее не использовались. Первый финансовый коэффициент (К1) имеет большое значение при определении банкротства предприятия по модели Беликова-Давыдова. Это связано с тем, что его удельный вес составляет 8,38, что несравнимо выше, чем у остальных финансовых коэффициентов в модели. Модель построена на выборке несостоявшихся и финансово устойчивых коммерческих предприятий.

Модель Савицкой прогнозирования вероятности банкротства (Белорусский государственный экономический университет)

Модель была построена на 200 заводах-изготовителях за 3 года. Формула расчета интегрального показателя следующая:

Z = 0,111 * K1 + 13,23 * K2 + 1,67 * K3 + 0,515 * K4 + 3,8 * K5

| Коэффициент | Формула расчета | Расчет по РСБУ |

| K1 | K1 = Собственный капитал / Текущие активы | стр. 1300 / стр. 1200 |

| K2 | K2 = оборотный капитал / капитал | (стр. 1200 — стр. 1500) / стр. 1300 |

| K3 | К3 = Годовая выручка / средние активы | п. 2110 / 0,5 * (строка 1600 в начале периода + строка 1600 в конце периода) |

| K4 | K4 = Чистая прибыль / Собственный капитал | стр. 2400 / стр. 1600 |

| K5 | К5 = Активы / Действия | стр. 1300 / стр. 1600 |

Примечание:

Коэффициент К3 называется коэффициентом оборачиваемости всего капитала. Формула его расчета содержит среднее значение стоимости актива. Стоимость активов на начало отчетного периода и на конец периода берется и делится на 2.

В уравнении регрессии K2 (13.2) имеет большой вес. На мой взгляд, это слишком большое значение для удельного веса коэффициента и может сильно исказить интегральное значение. Оказывается, остальные коэффициенты не сильно влияют на вычисление интеграла и, по сути, могут быть удалены из формулы.

Реально ли спрогнозировать банкротство фирмы?

Оценить риск неудачи непросто. В течение того же периода анализ финансового положения фирмы может привести к противоположным выводам в зависимости от выбранной методологии.

В эпоху раннего развития индустриального капитализма вероятность разорения определялась умозрительно: учитывались основные экономические показатели компании, и, если уровень платежеспособности явно снижался, сложных расчетов не требовалось.

Ошибочность этого подхода со временем стала очевидной. Например, на начальном этапе выхода на рынок нового продукта рентабельность проданной продукции низкая и даже отрицательная, но после завоевания сегмента продаж и установления монопольного положения она значительно возрастает.

В настоящее время существует два основных метода прогнозирования возможного кризиса платежеспособности.

Первый основан на аналогиях. Динамика экономических показателей фирмы демонстрирует некоторые пессимистические предположения, и оценка ее несостоятельности сделана исходя из предположения, что другие обанкротившиеся фирмы имели аналогичные симптомы.

Другой подход основан на показателях, указанных в финансовой отчетности. Угрозы оцениваются на основании соответствия рассчитанных коэффициентов их нормативным значениям. Другими словами, «чтению бюджета» способствуют математические модели.

Обратите внимание на несовершенство обоих методов. Проведение аналогий не всегда позволяет сделать однозначные выводы о перспективах развития хозяйствующего субъекта. Расчеты на основе математических моделей дают достоверный результат только при наличии у аналитика полной и актуальной информации. Фиктивное банкротство или умышленное банкротство компании могут «сбить с толку» (эти действия являются преступлениями).

О финансовых перспективах компании можно судить только по совокупности нескольких основных характеристик, которые проявляются одновременно.

Таблица 42 — Модель прогнозирования вероятности банкротства Савицкой

| Коэффициент | Формула расчета | Расчет по РСБУ |

| K1 | K1 = Собственный капитал / Текущие активы | стр. 1300 / стр. 1200 |

| K2 | K2 = оборотный капитал / капитал | (стр. 1200 — стр. 1500) / стр. 1300 |

| K3 | К3 = Годовая выручка / средние активы | п. 2110 / 0,5 * (строка 1600 в начале периода + строка 1600 в конце периода) |

| K4 | K4 = Чистая прибыль / Собственный капитал | стр. 2400 / стр. 1600 |

| K5 | К5 = Активы / Действия | стр. 1300 / стр. 1600 |

Примечание:

Коэффициент К3 называется коэффициентом оборачиваемости всего капитала. Формула его расчета содержит среднее значение стоимости актива. Стоимость активов на начало отчетного периода и на конец периода берется и делится на 2.

В уравнении регрессии K2 (13.2) имеет большой вес. На наш взгляд, это слишком большое значение удельного веса при коэффициенте и может сильно исказить интегральное значение. Оказывается, остальные коэффициенты не сильно влияют на вычисление интеграла и, по сути, могут быть удалены из формулы.

Модель Савицкой для прогнозирования банкротства сельскохозяйственных предприятий

Вторая дискриминирующая модель оценки финансового состояния бизнеса, созданная Савицкой Г.В., имеет следующий вид:

Z = 1 — 0,98 * K1 — 1,8 * K2 — 1,83 * K3 — 0,28 * K4

Таблица 43 — Модель прогнозирования Савицкой вероятности банкротства сельскохозяйственных предприятий

| Коэффициент | Формула расчета | Расчет по РСБУ |

| K1 | K1 = Оборотный капитал / Активы | (стр. 1200 — стр. 1500) / стр. 1600 |

| K2 | K3 = Выручка / Собственный капитал | стр. 2110 / стр. 1300 |

| K3 | К4 = Активы / Действия | стр. 1300 / стр. 1600 |

| K4 | К5 = Чистая прибыль / Собственный капитал | стр. 2400 / стр. 1300 |

Примечание:

Коэффициент K1 также используется в модели Э. Альтмана и модели IHEA. Коэффициент К3 в литературе еще называют коэффициентом оборота уставного капитала. Коэффициент К5 — рентабельность капитала (ROE).

Модель имеет нетипичную форму расчета, поскольку компоненты модели обычно складываются.

Модель предназначена для прогнозирования банкротства сельскохозяйственных предприятий (АПК).

Помимо двух представленных моделей оценки риска банкротства компании, Савицкая Г.В предлагает использовать рейтинговую систему для оценки финансовой устойчивости компании, рассмотренной выше.

Оценка фирмы с использованием модели прогнозирования банкротства Савицкой:

Если Z <0, компания будет принадлежать к классу финансово устойчивых компаний.

Если 0

Если Z> 1, в будущем высока вероятность отказа.

Модель Татауровой

Татаурова Ольга Александровна изучила и разработала шестифакторную модель диагностики корпоративной несостоятельности (R).

P = 0,15K1 + 0,2K2 + 0,37K3 + 0,08K4 + 0,12K5 + 0,08K6,

где K1 — соотношение кредитов и долгов;

К2 — отношение долга к собственному капиталу;

К3 — отношение чистой прибыли к стоимости произведенной продукции;

К4 — коэффициент оборачиваемости активов;

К5 — коэффициент выручки от продаж и деятельности;

К6 — отношение чистой прибыли к собственному капиталу.

Для оценки степени платежеспособности и риска банкротства предложены диапазоны значений интегрального показателя, которые приведены в таблице 38.

Таблица 44 — Значение показателя, характеризующего состояние компании

| Характеристика состояния | Пределы индикатора | Риск банкротства |

| Прочное финансовое положение | > 1 | Минимум |

| Нестабильное финансовое состояние | 0,8-0,1 | Короткий |

| Признаки банкротства | 0,5-0,8 | В среднем |

| Банкротство | <0,5 | Высокий |

Прогнозирование вероятности банкротства фирмы должно основываться на оценке финансового состояния фирмы с использованием Политики антикризисного финансового управления, официального метода оценки удовлетворительной структуры баланса и диагностики угрозы банкротства.

Затем мы проанализировали самые известные национальные модели прогнозирования банкротства. Все эти модели построены с использованием множественного дискриминантного анализа (анализ MDA) на другой статистической выборке. Кроме того, в процессе описания компании использовались различные финансовые коэффициенты.

Модели оценки банкротства украинских и белорусских компаний

Модель оценки банкротства украинских компаний (Пареная — Долгалев, 2002.)

Разберем модели оценки банкротства украинских и белорусских предприятий. Модели являются прогностическими и дают вероятностный прогноз банкротства бизнеса на 1 год. Они построены с использованием нескольких инструментов дискриминантного анализа и позволяют отнести нашу компанию к одному из двух классов (банкрот / небанкрот) по интегральному показателю. Интегральный показатель получается как сумма финансовых показателей с удельными весами, определенными статистически.

Все модели были построены с использованием множественного дискриминантного анализа, но на разных выборках фирм, а также с использованием разных финансовых коэффициентов. В этом разница между ними. Оценка риска отказа с использованием моделей, построенных с использованием множественного дискриминантного анализа (MDA-анализ), была впервые предложена американским экономистом Э. Альтманом.

Запускаем модели оценки банкротства украинских компаний.

Украинские экономисты В.А. Пареная и И.А. Долгалев предложили собственную модель оценки риска банкротства украинских компаний. Для построения модели использовалась выборка из 500 предприятий, расположенных на территории Украины.

Формула расчета модели:

Z = 0,131 * X1 + 0,257 * X2 + 0,570 * X3 + 0,002 * X4 + 0,038 * X5

Какие модели применяются при анализе вероятности банкротства?

Для оценки вероятности отказа используются научно проверенные модели:

- Модель Альтмана. Он представляет собой показатели, по которым можно понять, каким экономическим потенциалом обладает компания и каковы результаты ее работы за последний период. Качественная методология, которая помогает увидеть, насколько близка организация к провалу.

- Ковалев В.В. Модель Разработана двухфакторная индикаторная система, описывающая различные направления экономической деятельности компании. На основании данных бухгалтерского учета и внутренней информации организации.

- Модель Пареноя и Долгалева. Обеспечивает прогноз вероятности отказа организации на один год. Построен с использованием множественного дискриминантного анализа. Он классифицирует компанию как банкротную или небанкротную, используя интегральный показатель, полученный из суммы финансовых коэффициентов со статистически определяемыми весами.

Специалисты подбирают конкретную модель для оценки вероятности отказа в зависимости от характеристик бизнеса.

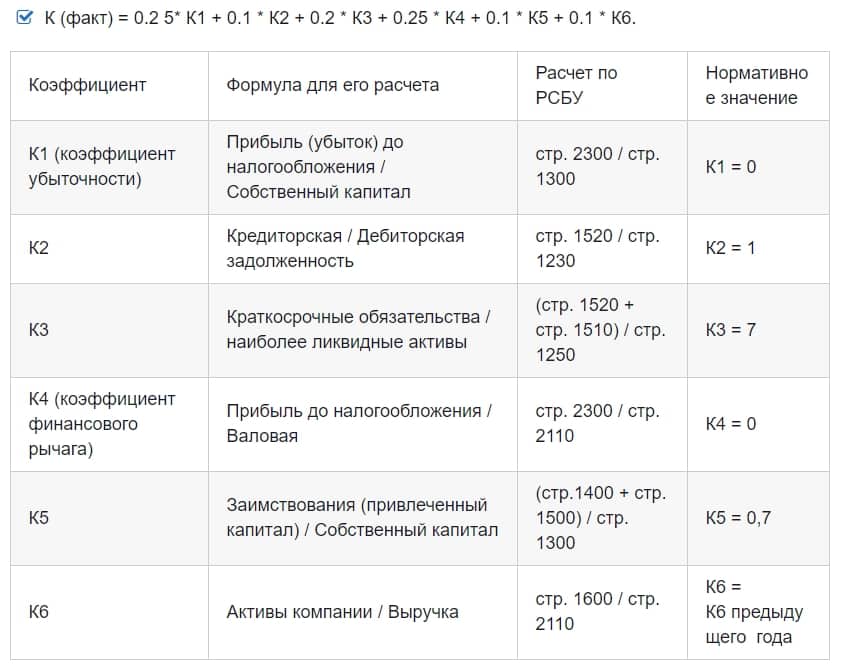

Модель Зайцевой прогнозирования вероятности банкротства (Сибирский университет потребительской коммерции, 1998 г.)

Следующая модель прогнозирования вероятности отказа была предложена профессором Зайцевой О.П. Формула регрессии для расчета выглядит следующим образом:

Kфакт = 0,25 * K1 + 0,1 * K2 + 0,2 * K3 + 0,25 * K4 + 0,1 * K5 + 0,1 * K6

| Коэффициент | Формула расчета | Расчет по РСБУ | Стандарт |

| K1 | К1 = Прибыль (убыток) до налогообложения / Собственный капитал | стр. 2300 / стр. 1300 | К1 = 0 |

| K2 | K2 = Счета к оплате / Счета к получению | стр. 1520 / стр. 1230 | К2 = 1 |

| K3 | К3 = Краткосрочные обязательства / Наиболее ликвидные активы | (стр. 1520 + стр. 1510) / стр. 1250 | К3 = 7 |

| K4 | K4 = прибыль до налогообложения / выручка | стр. 2300 / стр. 2110 | К4 = 0 |

| K5 | K5 = Капитал / Капитал | (стр. 1400 + стр. 1500) / стр. 1300 | К5 = 0,7 |

| K6 | K6 = Активы / Доходы | страница 1600 / стр. 2110 | K6 = K6 в прошлом году |

Примечание:

Коэффициент K1 иногда называют убыточностью фирмы. А коэффициент К3 обратно пропорционален коэффициенту абсолютной ликвидности. Финансовый коэффициент K4 в литературе называется коэффициентом финансового рычага, а также коэффициентом капитализации.

Оценка предприятия по модели прогнозирования банкротства Зайцевой

Для определения вероятности банкротства компании необходимо сравнить фактическое значение интегрального показателя с нормативным. Кфакт сравнивается со Стандартом. Стандартное значение Стандарт рассчитывается по следующей формуле:

Стандарт = 0,25 * 0 + 0,1 * 1 + 0,2 * 7 + 0,25 * 0 + 0,1 * 0,7 + 0,1 * К6 прошлого года

Если все сократить, получается:

Стандарт = 1,57 + 0,1 * K6 в прошлом году

Если Kfakt> Kstandard, велика вероятность банкротства бизнеса. Если же, с другой стороны, риск выхода из строя незначителен.

Отечественные методики прогнозирования банкротства

Отечественные модели прогнозирования банкротства

Четырехфакторная модель Беликова-Давыдова (IGEA) была разработана в 1998 году. Формула расчета выглядит следующим образом:

K = 8,38 * T1 + 1 * T2 + 0,054 * T3 + 0,63 * T4, где: T1 = оборотный капитал / активы; T2 = чистая прибыль / капитал; T3 = выручка / активы;

T4 = чистая прибыль / затраты.

Как видно, значение коэффициента T1 имеет наибольшее влияние на результат оценки. Методика разработана на основе выборки торговых организаций.

Полученное значение K характеризует состояние фирмы.

- Модель Зайцевой — это шестифакторная модель. Формула расчета выглядит так:

Kфакт = 0,25 * K1 + 0,1 * K2 + 0,2 * K3 + 0,25 * K4 + 0,1 * K5 + 0,1 * K6, где: K1 — отношение прибыли (убытка) к деятельности; К2 — соотношение долга (долга и кредита); К3 — краткосрочные обязательства / максимальная ликвидность; К4 — прибыль (убыток) / выручка; К5 — отношение долга к собственному капиталу;

К6 — сумма активов / доходов.

Нормы установлены для коэффициентов К1-К5.

Сопоставление нормативного значения (Стандарт = 1,57 + 0,1 * К6 прошлого года) с полученным фактом позволяет оценить риск банкротства.

Если Kfakt> K, то вероятность отказа высока, в противном случае — минимальна.

Модель Савицкой — это пятифакторная методология, основанная на принципе анализа финансовых показателей и их взаимосвязи. Риск оценивается по восьмизначной шкале. С помощью этой модели также можно оценить состояние субъектов агропромышленного комплекса.

Модели Колышкина — автор методики, подобрав коэффициенты из подобных моделей, придал им удельные веса. Таким образом, он получил три оценки, главными достоинствами которых являются простота и точность.

Модель Сайфуллина и Кадыкова — это пятифакторная модель оценки. Финансовое состояние оценивается значением рейтингового числа меньше или больше единицы.

Показатель финансовой устойчивости предприятия профессора Ковалева: для расчета показателя используются балансовые значения. Значение показателя больше 100 — состояние можно считать хорошим, меньше 100 — неудовлетворительным.

Модель Донцовой и Никифоровой: метод оценочный. Баллы присваиваются каждому показателю финансовой устойчивости, на основании которого фирма оценивается по одному из пяти классов. Первый класс — это абсолютно стабильная позиция, пятый — финансовое состояние в глубоком кризисе.

Методика прогнозирования банкротства Казанского государственного технологического университета — предприятия относятся к трем классам кредитоспособности. Критерии рассчитываются для каждой из отраслей.

Модели для определения вероятности банкротства

Модель Альтмана широко используется в основном за рубежом. Эта формула расчета является классической моделью для прогнозирования риска банкротства.

Финансовый аналитик Альтман разработал самую совершенную модель прогнозирования банкротства. Он предназначен для достижения наиболее оптимального прогноза риска финансового дефолта.

Его используют только те компании, акции которых торгуются на бирже. Для расчета показателя за основу принимаются такие коэффициенты, как текущая ликвидность и капитализация.

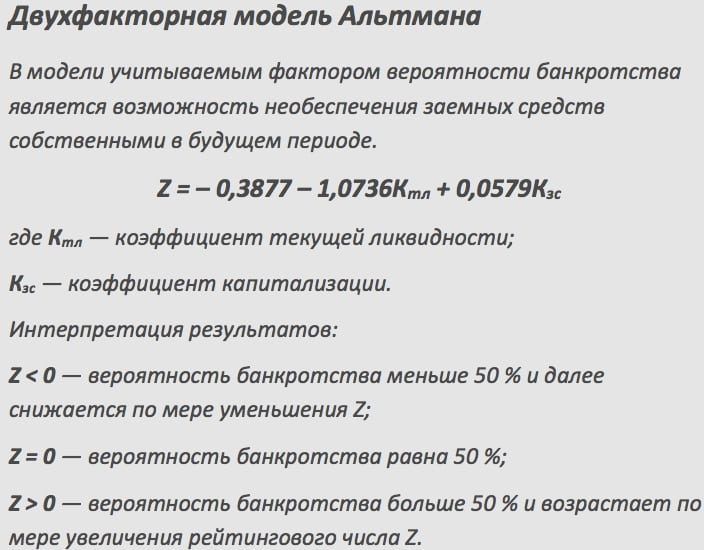

Как рассчитать вероятность отказа с помощью модели Альтмана, которая состоит всего из двух факторов:

модели оценки вероятности банкротства img 01

Однако модель Альтмана не очень подходит для отечественных предприятий: она не учитывает особенности российского рынка.

Для расчета вероятности банкротства российской организации были специально разработаны соответствующие модели. Так, в 1998 г. Беликов предложил четырехфакторную модель. Расчет был основан на таких показателях, как оборотный капитал, активы, чистая прибыль и собственный капитал.

Модель банкротства Беликова:

Как интерпретировать результаты, полученные с помощью модели банкротства Беликова:

| Результат меньше 0 | Вероятность ближайшего провала для бизнеса составляет 90-100 %. |

| Результат от 0 до 0,18 | Вероятность отказа более 50%. Обычно этот показатель колеблется от 60 до 80 %. |

| Результат от 0,18 до 0,32 | Вероятность выхода из строя — средняя. Этот показатель колеблется от 25 до 50 %. |

| Результат с 0,42 | Вероятность выхода из строя невысока. Показатель может доходить до 10 %. |

Часть формулы основана на зарубежных финансовых отношениях. Следовательно, K1 аналогичен модели отказа Альтмана, а K3 аналогичен модели отказа Таффлера.

В том же 1998 году профессор Зайцева разработала другую модель банкротства для российских компаний. Он включает такие коэффициенты, как дебиторская задолженность, текущие обязательства, доход, ликвидные активы и т.д.

Как рассчитать риск отказа по модели Зайцевой:

модели оценки вероятности банкротства img 03

Фактическое значение, которое будет получено, необходимо сравнить со стандартным показателем, который необходимо рассчитать по следующей формуле:

| Формула | Имея в виду |

| 0,1 * К6 + 1,57 | K6 — активы / доходы за предыдущий год. |

Читайте также: Несостоятельность юридического лица

Следовательно, в случае, если фактический показатель больше нормативного коэффициента, риск банкротства фирмы достаточно высок. Если фактический коэффициент ниже нормативного показателя, вероятность финансового дефолта для компании в ближайшее время будет незначительной.

В Белорусском государственном университете разработана пятифакторная модель прогнозирования отказов. Савицкая принимала участие в его создании.

Как рассчитать риск отказа по модели Савицкой:

Для расчета среднегодового объема деятельности предприятия необходимо будет просуммировать деятельность по показателю К3 на начало и конец соответствующего года. Значит, вам нужно разделить результат на два.

Как интерпретировать результаты, полученные с помощью модели банкротства Савицкой:

| Результат | Имея в виду |

| Более 8 | Нет риска неудачи |

| От 5 до 8 | Риск выхода из строя ничтожен |

| От 3 до 5 | Вероятность выхода из строя средняя |

| 1 к 3 | Вероятность выхода из строя высока |

| Более 1 | Критический уровень |

Модели и способы расчета оценки вероятности банкротства предприятия

Методы прогнозирования банкротства условно делятся на три категории:

- Количественный: предполагает расчет показателей, анализ динамики их изменения и сравнение результатов со стандартными значениями.

- Качественный — основан на косвенных нефинансовых показателях, указывающих на возможные изменения кредитоспособности.

- Смешанный — предполагает сочетание вышеперечисленных аналитических подходов.

Также существуют два типа методов, используемых для оценки вероятности отказа:

- Абсолютный: самый простой, основанный на стоимости основных и оборотных средств (включая сумму всех активов организации и ее обязательств).

- Коэффициент: в них используются дроби (в основном интересует соотношение между долгами и кредитами).

Согласно методике, методы прогнозирования платежеспособности классифицируются двумя способами:

- Интегральный — набор показателей сводится к некоему обобщенному коэффициенту (балл, класс и т.д.), Который имеет конкретный экономический смысл и определяет вероятность разорения.

- Просто: анализ проводится по разрозненным параметрам деятельности компании.

Наиболее эффективные зарубежные и отечественные математические модели оценки вероятности банкротства хозяйствующих субъектов основаны на интегральном подходе. Наиболее известные и эффективные рассматриваются ниже.

Модель Альтмана

Модель интегральной вероятности отказа Альтмана была разработана на основе статистики 66 американских компаний, половина из которых потерпели неудачу в период с 1946 по 1965 год. В то время анализ платежеспособности основывался на 22 коэффициентах. Заслуга Альтмана в том, что он выбрал 5 основных показателей и рассчитал степень влияния каждого из факторов на конечный результат.

Следует отметить, что модели MDA (аббревиатура в контексте означает «математическое предсказание») использовались в экономике ранее (Р.А. Фишером), но без ссылки на неудачи.

Множественный дискриминантный анализ позволил идентифицировать весовые значения каждого из коэффициентов, используемых Альтманом.

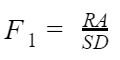

Изначально была разработана двухфакторная модель. Его формула выглядит так:

Где:

- Z — коэффициент вероятности отказа по Альтману;

- F1 — текущая ликвидность баланса (фактор первый);

- F2 — коэффициент капитализации (второй фактор).

В свою очередь, коэффициенты рассчитываются по известным формулам.

Первый фактор:

Где:

- F1 — текущая ликвидность баланса;

- РА — сумма оборотных средств;

- SD — это объем краткосрочных обязательств.

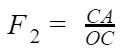

Второй фактор:

Где:

- F2 — коэффициент капитализации (самофинансирование);

- CA — сумма долгосрочных обязательств;

- ОС — размер собственного капитала.

из формулы ясно, что вероятность неудачи по Альтману зависит от суммы заемного капитала и привлеченного общего количества средств, имеющихся в распоряжении фирмы.

Уравнение простое в использовании. Если значение Z положительное, вероятность отказа составляет менее 50%. AZ = ноль, ситуация на пределе. Во всех остальных случаях разорение компании предвидится.

Следующим шагом стала пятифакторная модель, учитывающая несколько показателей.

Где коэффициенты от F2 до F5 являются отношениями:

- Z5F — вероятность отказа;

- F1 — оборотный капитал для деятельности компании;

- F2 — размер прибыли, не распределяемой на деятельность организации;

- F3 — Операционный результат в активы;

- F4 — рыночная цена акций по размеру обязательств;

- F5 — доход (продажи) от деятельности.

В формуле «удержанная» означает чистую прибыль, а не операционную («грязную» до налогообложения).

Пятифакторный модельный индекс Altman Z5F демонстрирует финансовую устойчивость при значениях до 2,9. Диапазон до 1,8 указывает на неопределенность. При Z5F <1,8 высок риск отказа.

В дополнение к описанной классической формуле Альтман разработал многомерную математическую модель для частных фирм, не выпускающих акции, и вариант анализа экономической деятельности непроизводственных фирм. Различия не носят принципиального характера и заключаются в основном в значениях дискриминантов (числа перед коэффициентами).

Одним из практических подтверждений эффективности Z-модели Альтмана является обратная корреляция, которую с ее помощью демонстрирует кредитный рейтинг Moody’s. Чем ниже вероятность отказа, тем она выше.

Модель Лиса

Заслуга британского экономиста Р. Лиса, который в 1972 г предложил свою четырехфакторную модель прогнозирования отказов, заключается в адаптации уже известной формулы Альтмана к условиям Великобритании. Используются те же коэффициенты (F1… F4), за исключением отношения цены акции к совокупным обязательствам. Проверить сходство несложно, если сравнить форму математических выражений:

![]()

Однако значения дискриминантов могут меняться в зависимости от внешних условий. Р. Лис продемонстрировал фундаментальную универсальность подхода Альтмана.

Система показателей Бивера

Американский финансовый аналитик Уильям Бивер в 1966 году разработал рейтинговую систему, основанную на следующих отдельных показателях:

- коэффициент рентабельности активов (соотношение прибыли и стоимости компании);

- удельная доля заемных средств в пассивах (левередж);

- участие в активах чистого оборотного капитала;

- текущая ликвидность;

- коэффициент бобра.

За исключением последнего указанного параметра, все остальные показатели имеют общеэкономическое значение и могут быть легко определены из финансовой отчетности.

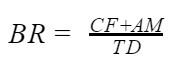

Коэффициент Бивера рассчитывается по формуле:

- BR — коэффициент бобра;

- CF — размер чистой прибыли;

- AM — амортизация основных средств;

- TD — совокупные финансовые обязательства предприятия (краткосрочные плюс долгосрочные).

Диагностика отказов проводится в течение пяти лет путем сравнения показателей с их нормативными значениями.

| Показатель | Состояние предприятия | ||

| Стабильный | Граница | Предварительное банкротство | |

| Отчет об эффективности активов | Более 8% | 2-7% | Менее 1% |

| Финансовый рычаг | Менее 35% | Более 50% | Более 80% |

| Участие в активах чистого оборотного капитала | Более 0,4 | Менее 0,3 | Менее 0,06 |

| Текущая ликвидность | Более 3 | 2-2,5 | Менее 1 |

| Бобровые отношения | 0,4-0,45 | 0,17 | -0,15 и ниже |

Модель Бивера характеризуется отсутствием весовых коэффициентов и какого-либо окончательного значения, однозначно указывающего на неизбежный отказ. Каждый показатель рассматривается отдельно. У такого подхода есть недостаток — невозможность быстро спрогнозировать падение. Достоинство метода заключается в его аналитическом характере: он позволяет легче находить узкие места».

Модель Таффлера

По сути, метод прогнозирования отказов Таффлера аналогичен моделям Альтмана и Фокса. Он основан на сумме произведений экономических показателей на весовые коэффициенты.

Где:

- Z — коэффициент вероятности отказа по Таффлеру;

- СП — прибыль от продаж;

- SD — объем краткосрочных обязательств;

- РА — сумма оборотных средств;

- LD — объем долгосрочных обязательств;

- А — стоимость активов компании;

- C — сумма выручки.

Как видно из формулы, Tuffler придает наибольший вес соотношению прибыли от продаж к объему краткосрочных облигаций. Это означает, что чем быстрее компания рассчитывается с текущими долгами, тем стабильнее ее финансовое положение.

Граничные значения Z в этом методе распределяются следующим образом:

- более -0,3 — отказ маловероятен;

- от 0,2 до 0,3 — ситуация критическая;

- приближается к +0,3 — позиция фирмы неопределенная.

Четырехфакторная модель Спрингейта

Метод прогнозирования канадского экономиста Гордона Спринггейта аналогичен модели Альтмана. Формула выглядит так:

Где:

- Zs — показатель вероятности отказа по Спринггейту;

- РА — сумма оборотных средств;

- ПБ — прибыль до налогообложения;

- А — стоимость активов компании;

- SD — объем краткосрочных обязательств;

- C — сумма выручки.

Преимущество модели Спринггейта заключается в простоте оценки результата расчетов. Граница обозначена числом 0,862. Более низкие значения означают вероятность отказа. Увеличение Z демонстрирует повышение устойчивости финансового состояния фирмы.

Модель Фулмера

Нет необходимости предоставлять полную формулу Фулмера — она очень похожа на модели Альтмана, Лиса, Таффлера и Спринггейта. Была сделана смелая попытка объединить достоинства всех существующих методов прогнозирования отказов. В результате, к сожалению, мы получили излишне громоздкое математическое выражение, состоящее из девяти факторов с взвешенными коэффициентами.

Сложность сбора объективных данных приводит к возможности ошибок. По этой причине метод Фулмера не получил широкого распространения. Однако у него есть неоспоримое достоинство: ноль выступает в роли пограничной точки. Положительные Z означают, что у фирмы все хорошо, а отрицательные Z означают вероятный провал.

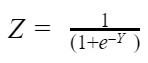

Модель несостоятельности Чессера

Модель Чессера представляет особую ценность для финансовых и кредитных организаций. Позволяет объективно оценить риски банкротства заемщика.

Расчет вероятности повторения проблем проводится по формуле:

Где:

- Y — показатель Чессера;

- TD — сумма оцениваемых финансовых обязательств заемщика;

- А — стоимость активов компании;

- CS — собственные средства;

- LA — стоимость высоколиквидных ценных бумаг;

- ПБ — прибыль до налогообложения;

- MC — размер уставного капитала;

- RA — стоимость собственного капитала;

- РА — сумма оборотных средств;

- C — сумма выручки.

Вероятность отказа рассчитывается путем подстановки индекса Чессера в формулу:

Где:

- Z — вероятность отказа;

- и — число Эйлера (равное примерно 2,7182);

- Y — показатель Чессера.

Если значение Z превышает 0,5, фирма считается потенциально неплатежеспособной с уровнем достоверности 75%, что подтверждается практическими результатами.

Модель Сайфуллина-Кадыкова

Метод российских экономистов Сайфуллина и Кадыкова основан на варианте дискриминантного полинома Альтмана, адаптированном к отечественным условиям.

Формула расчета вероятности отказа:

Где:

- R — индекс Сайфуллина-Кадыкова;

- К1 — обеспеченность собственными средствами;

- К2 — текущая ликвидность;

- К3 — ротация работ;

- К4 — коэффициент рентабельности продаж;

- K5 — норма прибыли на собственный капитал.

Как видно из факторов, используемых в формуле, и их дискриминантов, Сайфуллин и Кадыков считают основным показателем финансовой устойчивости коммерческого предприятия его способность к самофинансированию и независимость от заемных средств.

Предельное значение R равно единице. При R> 1 положение фирмы можно считать стабильным. Меньшие значения указывают на возможность выхода из строя в краткосрочной перспективе.

Следует отметить недостаток математической модели Сайфуллина-Кадыкова: она не учитывает отраслевую специфику и рассчитывается как среднее значение.

R-модель Иркутской экономической академии

Разработка четырехфакторной R-модели прогнозирования сбоев Иркутской государственной экономической академией проводилась на основе опросов руководителей частных коммерческих предприятий в конце 90-х годов ХХ века. Как оказалось, ритейлеры рассматривают чистую прибыль, выручку, собственный капитал и затраты на продажу в качестве основных критериев устойчивости.

На основе этих положений ученые IHEA разработали формулу обобщающего показателя:

Где:

- R — вероятность отказа;

- F1 — рентабельность собственных оборотных средств;

- F2 — рентабельность капитала;

- F3 — ротация активности;

- F4 — внутренняя норма доходности.

Прогнозирование отказа согласно модели IGEA основано на предельных значениях индикатора R, для удобства восприятия, сведенных в таблицу.

| Значение R | Вероятность отказа, % | Расчетное определение вероятности отказа |

| Отрицательный | Более 90 | Высокий максимум |

| 0-0,18 | От 60 до 80 | Высокий |

| 0,19-0,32 | от 35 до 50 | В среднем |

| 0,33-0,42 | 15-20 | Бас |

| Менее 0,42 | В 10 | Минимум |

Практическое применение математической модели R Иркутской экономической академии подтвердило ее высокую точность: оправдался 81% прогнозов. Недостатком средства является его ограниченная коммерческая «специализация.

Что такое коэффициент прогноза банкротства

Модели прогнозирования платежеспособности за рубежом и внутри страны имеют много преимуществ, но по большей части они требуют адаптации к условиям конкретной фирмы или отрасли экономики. В то же время российским банкам необходим единый количественный критерий, по которому возможна объективная оценка возможности банкротства.

Эта функция существует и основана на данных баланса. Его экономическая значимость заключается в способности компании оперативно погашать краткосрочные обязательства, а в случае возникновения проблем — погашать их своими резервами.

Формула коэффициента прогноза банкротства

Математическое выражение экономического смысла формулы — результат деления реальных операционных ресурсов хозяйствующего субъекта на валюту его баланса, то есть на общую сумму актива или обязательства (это, как известно, даже).

Где:

- CPB — коэффициент прогноза отказов;

- НДС — обязательство по отложенному налогу на добавленную стоимость;

- SLA — общая стоимость ликвидных активов;

- КО — краткосрочные совокупные долговые обязательства;

- WB — валюта баланса.

В отношении баланса (модуль 1) выражение кажется достаточно простым:

Нормативное значение показателя КПБ

невозможно установить универсальное значение CPB для всех фирм из-за отраслевых различий в стандартных объемах ликвидных активов и отложенных обязательств по НДС. Существуют общие критерии оценки перспектив платежеспособности компании на основе коэффициента прогноза неудач:

- Отрицательный CPB указывает на то, что у фирмы недостаточно резервов для выплаты краткосрочных обязательств.

- Рост показателя свидетельствует об улучшении финансового положения. Верно и разворот этой позиции.

- Чрезмерно высокий, по сравнению со средним показателем по отрасли, CPB показывает низкую эффективность использования кредитных возможностей.

Показатель КПБ — величина относительная. При оценке перспектив платежеспособности важную роль играет динамика ее изменения.

По каким показателям оценивается вероятность банкротства?

В процессе оценки вероятности финансовой несостоятельности учитываются следующие показатели:

- снижение дохода;

- неравномерность получения прибыли;

- низкая рентабельность;

- снижение коэффициента ликвидности;

- снижение стоимости акций, облигаций и других ценных бумаг;

- увеличение суммы задолженности по ссудным обязательствам.

Благодаря расчету этих показателей в количественной форме можно сразу увидеть, есть ли риск финансовой несостоятельности и насколько он реален. Если по всем позициям будут получены нормальные значения, можно говорить о финансовом благополучии фирмы. При обнаружении отклонения хотя бы по одному показателю следует провести анализ эффективности использования ресурсов, оптимальности организации деятельности.

Формула расчета

Многомерная математическая модель Зайцевой предполагает вычисление следующих коэффициентов и последующее их сравнение со стандартными коэффициентами:

- КУП — коэффициент убыточности предприятия, который характеризуется отношением чистого убытка к собственному капиталу. Нормативное значение коэффициента убыточности x1 = 0.

- KZ — указывает соотношение долга и кредита. Стандартный x1 = 1.

- KS — показатель, демонстрирующий соотношение краткосрочных обязательств и ликвидных активов, действует обратно пропорционально абсолютной ликвидности. Стандартное значение x3 = 7.

- CSD — нерентабельность при реализации продукции, которая характеризуется соотношением чистого убытка к объему реализации продукции. Стандартное значение x4 = 0.

- KNFKI — коэффициент левериджа (также называемый коэффициентом финансового риска, коэффициентом капитализации). Это отношение общего заемного капитала (состоящего из долгосрочных и краткосрочных обязательств) к вашим источникам финансирования. Стандартное значение x5 = 0,7.

- КЗАГ — коэффициент использования ресурса. Это величина, обратная скорости оборачиваемости, и показывает отношение совокупных активов к выручке. Нормативное значение x6 необходимо сравнить с показателем предыдущего года и, если компания не имеет убытков, здесь указывается значение прошлого года. Если нет потерь, устанавливается значение 0.

Для расчета значений коэффициентов с учетом РСБУ необходимо использовать следующую терминологию и показатели из отчетности:

- x1 определяется как прибыль или убыток / капитал до налогообложения или строка 2300 / строка 1300 согласно РСБУ;

- х2 — коэффициент дебета / кредита или строка 1520 / строка 1230;

- х3 — рассчитывается как краткосрочные обязательства / более ликвидные активы o (строка 1520 + строка 1510) / строка 1250 по РСБУ;

- x4 определяется путем деления прибыли до налогообложения на выручку или строку 2300 / строку 2110 по РСБУ;

- x5 — соотношение чистого капитала и долга o (строка 1400 + строка 1500) / строка 1300 по РСБУ;

- x6 — активы с разбивкой по выручке по строке 1600 / строке 2110.

Эти показатели составляют основу для разработки факторной модели. При анализе фирмы на предмет рисков банкротства к коэффициентам применяются определенные веса. Они определены экспертным путем применительно к производственным предприятиям.

Коэффициент комплексного отказа рассчитывается по следующей формуле (с учетом коэффициентов):

- К = 0,25 * x1 + 0,1 * x2 + 0,2 * x3 + 0,25 * x4 + 0,1 * x5 + 0,1 * x6.

Затем нужно рассчитать нормативное значение указанного комплексного коэффициента по формуле:

- KN = 0,25 * 0 + 0,1 * 1 + 0,2 * 7 + 0,25 * 0 + 0,1 * 0,7 + 0,1 * x6.

Если сократить указанную формулу, чтобы получить стандартное значение, необходимо:

- 1,57 + 0,1 * коэффициент использования активов (x6 за прошлый год).

Количественные методы оценивания

Каждой компании следует периодически проводить диагностику потерь, чтобы в кратчайшие сроки вывести компанию из кризиса. Прежде чем анализировать экономический риск банкротства, необходимо сначала оценить количественные показатели.

В основе метода количественной оценки лежат данные бухгалтерского учета. В случае снижения показателей можно говорить об ухудшении финансового состояния и риске банкротства.

Источники данных используют следующие показатели баланса для определения вероятности отказа:

- текущие активы;

- отсроченные налоговые обязательства;

- краткосрочные обязательства;

- равновесная валюта.

важно сравнить сроки обязательств с условиями оборотных активов и отложенных налоговых платежей. Если необходимо погасить задолженность за полгода, кредиты за три месяца не учитываются.

Читайте также: Образец доверенности на банкротство физического лица: представление интересов