- Концепция банкротства

- Оценка банкротства: общее представление

- Алгоритм методики оценки

- Количественные методы оценивания

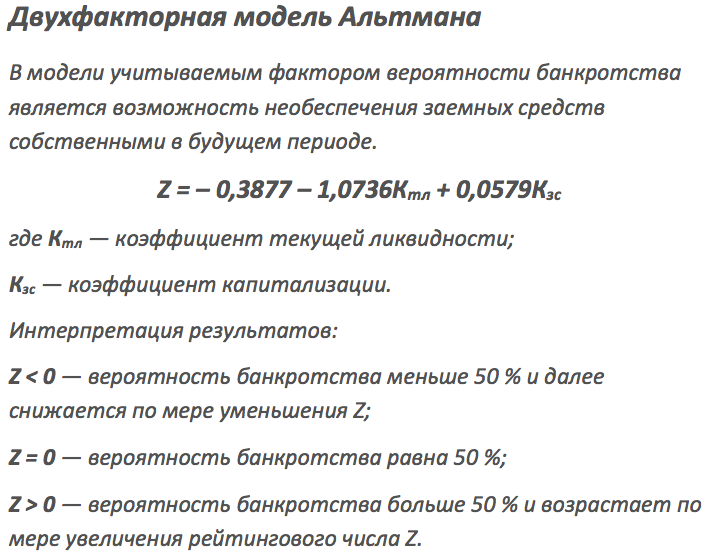

- Модели Альтмана

- Модель Лисса

- Модель Таффлера

- Несостоятельность и нестабильность предприятия: отличия

- Модель Спрингейта

- Модели и способы расчета оценки вероятности банкротства предприятия

- Модель Альтмана

- Модель Лиса

- Система показателей Бивера

- Модель Таффлера

- Четырехфакторная модель Спрингейта

- Модель Фулмера

- Модель несостоятельности Чессера

- Модель Сайфуллина-Кадыкова

- R-модель Иркутской экономической академии

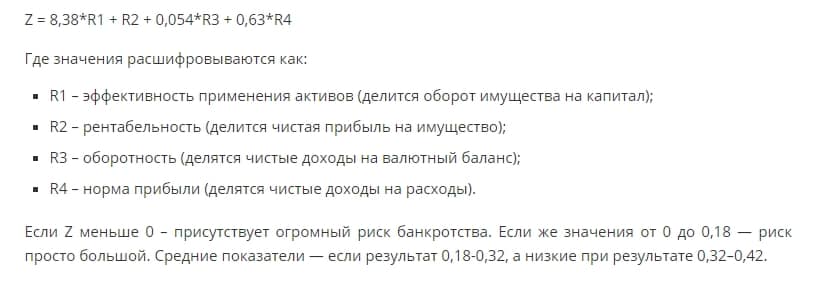

- Российская R-модель

- Модель О.П. Зайцевой

- Принципы оценки риска банкротства фирмы

- По каким показателям оценивается вероятность банкротства?

- Основные признаки

- Что проводится впоследствии анализа?

- Модель Р.С. Сайфуллина и Г.Г. Кадыкова

- Методики оценивания несостоятельности компании

- Модель М.А. Федотовой

- Что такое коэффициент прогноза банкротства

- Формула коэффициента прогноза банкротства

- Нормативное значение показателя КПБ

- Российские модели определения финансовой несостоятельности

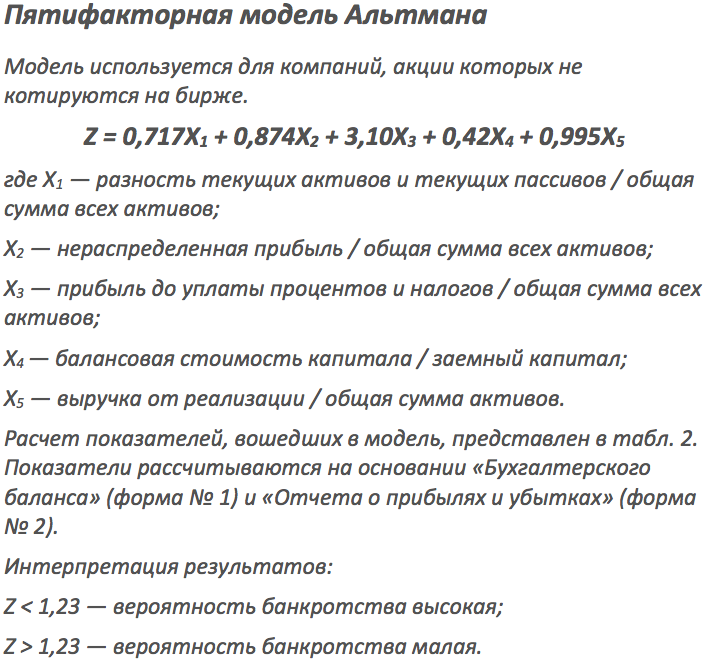

- Пятифакторная модель оценки риска несостоятельности юридического лица

Концепция банкротства

Понятие банкротства подразумевает:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- неэффективно управление долгом и капиталом компании;

- из-за того, что заемный капитал больше собственного, начинается период финансовой зависимости от кредиторов;

- размер задолженности перед кредиторами выше нормативной;

- рентабельность производства ниже средней по отрасли или даже отрицательная;

- сокращаются объемы продаж компании, снижаются объемы получаемой прибыли.

Оценка банкротства: общее представление

Оценка вероятности банкротства предназначена как прогноз возможности ситуации ухудшения платежеспособности и ликвидности компании, что сделает невозможным погашение ее обязательств перед кредиторами.

риск банкротства компании оценить сложно. Ведь необходимо учитывать множество различных факторов внешнего и внутреннего происхождения. Для этого существует множество методов и моделей, результаты которых иногда противоречат друг другу. Кроме того, все модели можно разделить на две группы — отечественные и зарубежные. Между ними есть некоторые отличия из-за того, что каждая группа учитывает особенности стран. Наши российские модели адаптированы к условиям Российской Федерации.

Другая классификация методов представлена в таблице ниже.

| Метод | Характерная черта |

| Количество | Рассчитывайте индикаторы и оценивайте их в соответствии со стандартами и динамикой во времени |

| Качественный | Судебное решение формируется на основании косвенных признаков изменения кредитоспособности |

| Смешанный вариант | Обеспечивает сочетание количественных и качественных показателей |

Есть еще один вид классификации техник:

- абсолютные модели: формируются на основе стоимости основных средств и оборотных средств;

- коэффициентные модели: на основе расчета относительных показателей (отношения одних элементов, статей баланса к другим).

По методике можно выделить:

- интегральные варианты оценки отказа: на основе расчета ряда показателей отображается значение единого интегрального показателя и сравнивается с эталонным или в динамике;

- простые варианты оценки: оцениваются единичные разрозненные индикаторы.

Важно! В основном используются интегральные методы оценки, так как они более удобны при интерпретации итогового показателя.

вы можете разработать собственную модель оценки банкротства, учитывая особенности конкретной фирмы или сектора. Позволяет объективно оценить финансовое положение компании в текущий момент.

Кроме того, различные варианты модели будут представлены на примере условно-производственного предприятия ООО «Феникс» на период 2016-2018 гг.

Алгоритм методики оценки

На рисунке ниже показан алгоритм проведения оценки.

Следование этому алгоритму поможет более точно определить существующие тенденции компании.

Самый сложный шаг — выбрать методику проведения оценки. Есть несколько. Самый популярный вариант — модель Альтмана. Однако другие модели могут быть конкретными и более подходящими для анализа. Все зависит от конкретной компании. Некоторые экономисты анализируют все популярные методы одновременно. Кроме того, по результатам их реализации составляется сводный итоговый результат в виде общей картины состояния финансов компании.

Количественные методы оценивания

Каждой компании следует периодически проводить диагностику потерь, чтобы в кратчайшие сроки вывести компанию из кризиса. Прежде чем анализировать экономический риск банкротства, необходимо сначала оценить количественные показатели.

В основе метода количественной оценки лежат данные бухгалтерского учета. В случае снижения показателей можно говорить об ухудшении финансового состояния и риске банкротства.

Источники данных используют следующие показатели баланса для определения вероятности отказа:

- текущие активы;

- отсроченные налоговые обязательства;

- краткосрочные обязательства;

- равновесная валюта.

важно сравнить сроки обязательств с условиями оборотных активов и отложенных налоговых платежей. Если необходимо погасить задолженность за полгода, кредиты за три месяца не учитываются.

Модели Альтмана

Z-оценка Альтмана является результатом кредитного теста, который измеряет вероятность банкротства бизнеса. Z-Score Альтмана основан на ключевых финансовых коэффициентах, которые можно рассчитать из базы данных, содержащейся в годовом отчете компании. Используйте прибыльность, кредитное плечо, ликвидность, платежеспособность и активность, чтобы предсказать, существует ли у компании высокая вероятность дефолта.

Этот метод относится к зарубежным методам. Метод основан на оценке информации 66 американских компаний.

Техника несколько раз претерпевала различные модификации и вариации. Альтман выбрал 22 различных коэффициента для анализа и смоделировал формулу, используя их. В финальной версии он выбрал основные параметры, с учетом которых сформировал шаблоны:

- двухфакторная модель;

- пятифакторная модель 1968 года;

- пятифакторная модель 1983 года.

Z-оценка — это линейная комбинация четырех или пяти общих бизнес-показателей, взвешенных по факторам. Коэффициенты были оценены путем определения совокупности фирм, объявивших о банкротстве, с последующим сбором соответствующей выборки выживших фирм со сравнениями по секторам и приблизительному размеру (видам деятельности).

Альтман применил статистический метод дискриминантного анализа к набору данных публичных компаний.

Пример № 1. В таблице представлен анализ банкротства по двухфакторной модели Альтмана на материалах традиционной компании Phoenix LLC».

Важно! Под этой моделью:

- если Z <0, компания скоро обанкротится;

- если Z> 0, компания скоро обанкротится, значит, компания финансово устойчива

Анализ банкротства ООО «Феникс» по двухфакторной модели Альтмана в 2016-2018 гг. Можно скачать здесь.

Применение этой методики к ООО «Феникс» показало, что компания имеет высокую вероятность банкротства. Также индикатор трейлинга имеет тенденцию к увеличению вероятности.

Более точные результаты прогнозов дает более известная модель Альтмана, разработанная им в 1968 году, которая включает использование пяти факторов.

Модель калькулятора Z-оценки использует пять ключевых бухгалтерских отчетов для компании, взвешивает их по отраслям и объединяет их в единую оценку (Z-оценку), чтобы дать представление о финансовом состоянии компании.

Важно! Под этой моделью:

- Z-оценка> 2,99 — безопасная зона;

- 1,80

- Z-оценка <1.80 — зона бедствия.

Пример № 2. Анализ отказов по пятифакторной модели Альтмана 1968 года можно скачать здесь.

Согласно анализу, вероятность банкротства ООО «Феникс» можно оценить как невысокую, за исключением 2018 года.

Целью модели Z-score является измерение финансового здоровья компании и способность предсказать вероятность того, что компания будет в бедности в течение 2 лет. Модель оказалась очень точной для прогнозирования сбоев в самых разных условиях и на разных рынках. Исследования показывают, что модель предсказывает 72-80% отказов. Однако Z-оценка применяется не во всех ситуациях. Его можно использовать для прогнозирования только в том случае, если анализируемую компанию можно сравнить с базой данных.

Важно! Под этой моделью:

- Z <1,23 — высокая вероятность;

- Z> 1,23 — низкая вероятность.

Пример № 3. Пятифакторный анализ отказов Альтмана 1983 года можно скачать здесь.

Результаты применения данной модели позволяют оценить вероятность банкротства ООО «Феникс» как низкую, за исключением показателей 2018 года.

Модель Лисса

Этот метод оценки лучше соответствует реалиям, чем предыдущие модели для ряда индикаторов.

Важно! Граничное значение Z:

- Z <0,037 — очень плохая ситуация, так как вероятность велика;

- Z> 0,037 — деятельность в компании успешна, вероятность низкая

Пример № 4. Анализ вероятности отказа по модели Лисса можно скачать здесь.

Применение модели Фокса позволяет сделать вывод о низкой вероятности ООО «Феникс» только в 2016 году. В 2017-2018 годах картина отрицательная.

Модель Таффлера

он был предложен британскими учеными Р. Таффлером и Дж. Тишоу в 1977 году. Он был создан на основе результатов тестирования более ранней методологии Альтмана с использованием отчетных данных британских компаний. Больше подходит для современных экономических реалий.

Важно! Граничное значение Z:

- Z> 0,3, вероятность мала;

- Z> 0,2, вероятность велика.

Пример № 5. Анализ вероятности отказа по модели Туффлера можно скачать здесь.

Результаты применения модели показали низкую вероятность банкротства компании. Но в 2018 году ситуация ухудшается.

Несостоятельность и нестабильность предприятия: отличия

Если компания работает в нормальных условиях, вовремя выплачивая долги и выполняя свои обязательства перед контрагентами и персоналом, это называется финансовой стабильностью. Наличие проблем у фирмы говорит о ее нестабильности. Кроме того, существует грань между этим состоянием и банкротством.

Признание компании банкротом возможно только в арбитражном суде при определенных обстоятельствах:

- наличие долга более 100 тысяч рублей (для некоторых компаний, занимающихся конкретной деятельностью, сумма долга должна быть больше);

- невыполнение обязательств перед контрагентами и сотрудниками более трех месяцев подряд;

- невозможность самостоятельно выплатить долг.

Несостоятельность юридического лица — это его неспособность рассчитаться с существующими контрагентами. В этом случае организация ожидает процедуры банкротства.

Если у компании нестабильное финансовое положение, выйти из этой ситуации можно без вмешательства суда, приняв адекватные антикризисные меры.

Модель Спрингейта

Модель основана на дискриминантном анализе.

Важно! Предельное значение:

- Z> 0,862, устойчивость и устойчивость положения;

- Z <0,862, высокая вероятность.

Пример № 6. Анализ вероятности отказа по модели Спринггейта можно скачать здесь.

Согласно модели Springgate, Phoenix LLC имеет низкую вероятность, значение выше границы 0,862. Однако снижение Z-индикатора модели в 2018 году на 3641 свидетельствует о повышении вероятности дефолта.

Модели и способы расчета оценки вероятности банкротства предприятия

Методы прогнозирования банкротства условно делятся на три категории:

- Количественный: предполагает расчет показателей, анализ динамики их изменения и сравнение результатов со стандартными значениями.

- Качественный — основан на косвенных нефинансовых показателях, указывающих на возможные изменения кредитоспособности.

- Смешанный — предполагает сочетание вышеперечисленных аналитических подходов.

Также существуют два типа методов, используемых для оценки вероятности отказа:

- Абсолютный: самый простой, основанный на стоимости основных и оборотных средств (включая сумму всех активов организации и ее обязательств).

- Коэффициент: в них используются дроби (в основном интересует соотношение между долгами и кредитами).

Согласно методике, методы прогнозирования платежеспособности классифицируются двумя способами:

- Интегральный — набор показателей сводится к некоему обобщенному коэффициенту (балл, класс и т.д.), Который имеет конкретный экономический смысл и определяет вероятность разорения.

- Просто: анализ проводится по разрозненным параметрам деятельности компании.

Наиболее эффективные зарубежные и отечественные математические модели оценки вероятности банкротства хозяйствующих субъектов основаны на интегральном подходе. Наиболее известные и эффективные рассматриваются ниже.

Модель Альтмана

Модель интегральной вероятности отказа Альтмана была разработана на основе статистики 66 американских компаний, половина из которых потерпели неудачу в период с 1946 по 1965 год. В то время анализ платежеспособности основывался на 22 коэффициентах. Заслуга Альтмана в том, что он выбрал 5 основных показателей и рассчитал степень влияния каждого из факторов на конечный результат.

Следует отметить, что модели MDA (аббревиатура в контексте означает «математическое предсказание») использовались в экономике ранее (Р.А. Фишером), но без ссылки на неудачи.

Множественный дискриминантный анализ позволил идентифицировать весовые значения каждого из коэффициентов, используемых Альтманом.

Изначально была разработана двухфакторная модель. Его формула выглядит так:

Где:

- Z — коэффициент вероятности отказа по Альтману;

- F1 — текущая ликвидность баланса (фактор первый);

- F2 — коэффициент капитализации (второй фактор).

В свою очередь, коэффициенты рассчитываются по известным формулам.

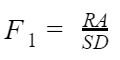

Первый фактор:

Где:

- F1 — текущая ликвидность баланса;

- РА — сумма оборотных средств;

- SD — это объем краткосрочных обязательств.

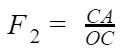

Второй фактор:

Где:

- F2 — коэффициент капитализации (самофинансирование);

- CA — сумма долгосрочных обязательств;

- ОС — размер собственного капитала.

из формулы ясно, что вероятность неудачи по Альтману зависит от суммы заемного капитала и привлеченного общего количества средств, имеющихся в распоряжении фирмы.

Уравнение простое в использовании. Если значение Z положительное, вероятность отказа составляет менее 50%. AZ = ноль, ситуация на пределе. Во всех остальных случаях разорение компании предвидится.

Следующим шагом стала пятифакторная модель, учитывающая несколько показателей.

Где коэффициенты от F2 до F5 являются отношениями:

- Z5F — вероятность отказа;

- F1 — оборотный капитал для деятельности компании;

- F2 — размер прибыли, не распределяемой на деятельность организации;

- F3 — Операционный результат в активы;

- F4 — рыночная цена акций по размеру обязательств;

- F5 — доход (продажи) от деятельности.

В формуле «удержанная» означает чистую прибыль, а не операционную («грязную» до налогообложения).

Пятифакторный модельный индекс Altman Z5F демонстрирует финансовую устойчивость при значениях до 2,9. Диапазон до 1,8 указывает на неопределенность. При Z5F <1,8 высок риск отказа.

В дополнение к описанной классической формуле Альтман разработал многомерную математическую модель для частных фирм, не выпускающих акции, и вариант анализа экономической деятельности непроизводственных фирм. Различия не носят принципиального характера и заключаются в основном в значениях дискриминантов (числа перед коэффициентами).

Одним из практических подтверждений эффективности Z-модели Альтмана является обратная корреляция, которую с ее помощью демонстрирует кредитный рейтинг Moody’s. Чем ниже вероятность отказа, тем она выше.

Модель Лиса

Заслуга британского экономиста Р. Лиса, который в 1972 г предложил свою четырехфакторную модель прогнозирования отказов, заключается в адаптации уже известной формулы Альтмана к условиям Великобритании. Используются те же коэффициенты (F1… F4), за исключением отношения цены акции к совокупным обязательствам. Проверить сходство несложно, если сравнить форму математических выражений:

![]()

Однако значения дискриминантов могут меняться в зависимости от внешних условий. Р. Лис продемонстрировал фундаментальную универсальность подхода Альтмана.

Система показателей Бивера

Американский финансовый аналитик Уильям Бивер в 1966 году разработал рейтинговую систему, основанную на следующих отдельных показателях:

- коэффициент рентабельности активов (соотношение прибыли и стоимости компании);

- удельная доля заемных средств в пассивах (левередж);

- участие в активах чистого оборотного капитала;

- текущая ликвидность;

- коэффициент бобра.

За исключением последнего указанного параметра, все остальные показатели имеют общеэкономическое значение и могут быть легко определены из финансовой отчетности.

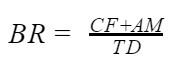

Коэффициент Бивера рассчитывается по формуле:

- BR — коэффициент бобра;

- CF — размер чистой прибыли;

- AM — амортизация основных средств;

- TD — совокупные финансовые обязательства предприятия (краткосрочные плюс долгосрочные).

Диагностика отказов проводится в течение пяти лет путем сравнения показателей с их нормативными значениями.

| Показатель | Состояние предприятия | ||

| Стабильный | Граница | Предварительное банкротство | |

| Отчет об эффективности активов | Более 8% | 2-7% | Менее 1% |

| Финансовый рычаг | Менее 35% | Более 50% | Более 80% |

| Участие в активах чистого оборотного капитала | Более 0,4 | Менее 0,3 | Менее 0,06 |

| Текущая ликвидность | Более 3 | 2-2,5 | Менее 1 |

| Бобровые отношения | 0,4-0,45 | 0,17 | -0,15 и ниже |

Модель Бивера характеризуется отсутствием весовых коэффициентов и какого-либо окончательного значения, однозначно указывающего на неизбежный отказ. Каждый показатель рассматривается отдельно. У такого подхода есть недостаток — невозможность быстро спрогнозировать падение. Достоинство метода заключается в его аналитическом характере: он позволяет легче находить узкие места».

Модель Таффлера

По сути, метод прогнозирования отказов Таффлера аналогичен моделям Альтмана и Фокса. Он основан на сумме произведений экономических показателей на весовые коэффициенты.

Где:

- Z — коэффициент вероятности отказа по Таффлеру;

- СП — прибыль от продаж;

- SD — объем краткосрочных обязательств;

- РА — сумма оборотных средств;

- LD — объем долгосрочных обязательств;

- А — стоимость активов компании;

- C — сумма выручки.

Как видно из формулы, Tuffler придает наибольший вес соотношению прибыли от продаж к объему краткосрочных облигаций. Это означает, что чем быстрее компания рассчитывается с текущими долгами, тем стабильнее ее финансовое положение.

Граничные значения Z в этом методе распределяются следующим образом:

- более -0,3 — отказ маловероятен;

- от 0,2 до 0,3 — ситуация критическая;

- приближается к +0,3 — позиция фирмы неопределенная.

Четырехфакторная модель Спрингейта

Метод прогнозирования канадского экономиста Гордона Спринггейта аналогичен модели Альтмана. Формула выглядит так:

Где:

- Zs — показатель вероятности отказа по Спринггейту;

- РА — сумма оборотных средств;

- ПБ — прибыль до налогообложения;

- А — стоимость активов компании;

- SD — объем краткосрочных обязательств;

- C — сумма выручки.

Преимущество модели Спринггейта заключается в простоте оценки результата расчетов. Граница обозначена числом 0,862. Более низкие значения означают вероятность отказа. Увеличение Z демонстрирует повышение устойчивости финансового состояния фирмы.

Модель Фулмера

Нет необходимости предоставлять полную формулу Фулмера — она очень похожа на модели Альтмана, Лиса, Таффлера и Спринггейта. Была сделана смелая попытка объединить достоинства всех существующих методов прогнозирования отказов. В результате, к сожалению, мы получили излишне громоздкое математическое выражение, состоящее из девяти факторов с взвешенными коэффициентами.

Сложность сбора объективных данных приводит к возможности ошибок. По этой причине метод Фулмера не получил широкого распространения. Однако у него есть неоспоримое достоинство: ноль выступает в роли пограничной точки. Положительные Z означают, что у фирмы все хорошо, а отрицательные Z означают вероятный провал.

Модель несостоятельности Чессера

Модель Чессера представляет особую ценность для финансовых и кредитных организаций. Позволяет объективно оценить риски банкротства заемщика.

Расчет вероятности повторения проблем проводится по формуле:

Где:

- Y — показатель Чессера;

- TD — сумма оцениваемых финансовых обязательств заемщика;

- А — стоимость активов компании;

- CS — собственные средства;

- LA — стоимость высоколиквидных ценных бумаг;

- ПБ — прибыль до налогообложения;

- MC — размер уставного капитала;

- RA — стоимость собственного капитала;

- РА — сумма оборотных средств;

- C — сумма выручки.

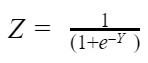

Вероятность отказа рассчитывается путем подстановки индекса Чессера в формулу:

Где:

- Z — вероятность отказа;

- и — число Эйлера (равное примерно 2,7182);

- Y — показатель Чессера.

Если значение Z превышает 0,5, фирма считается потенциально неплатежеспособной с уровнем достоверности 75%, что подтверждается практическими результатами.

Модель Сайфуллина-Кадыкова

Метод российских экономистов Сайфуллина и Кадыкова основан на варианте дискриминантного полинома Альтмана, адаптированном к отечественным условиям.

Формула расчета вероятности отказа:

Где:

- R — индекс Сайфуллина-Кадыкова;

- К1 — обеспеченность собственными средствами;

- К2 — текущая ликвидность;

- К3 — ротация работ;

- К4 — коэффициент рентабельности продаж;

- K5 — норма прибыли на собственный капитал.

Как видно из факторов, используемых в формуле, и их дискриминантов, Сайфуллин и Кадыков считают основным показателем финансовой устойчивости коммерческого предприятия его способность к самофинансированию и независимость от заемных средств.

Предельное значение R равно единице. При R> 1 положение фирмы можно считать стабильным. Меньшие значения указывают на возможность выхода из строя в краткосрочной перспективе.

Следует отметить недостаток математической модели Сайфуллина-Кадыкова: она не учитывает отраслевую специфику и рассчитывается как среднее значение.

R-модель Иркутской экономической академии

Разработка четырехфакторной R-модели прогнозирования сбоев Иркутской государственной экономической академией проводилась на основе опросов руководителей частных коммерческих предприятий в конце 90-х годов ХХ века. Как оказалось, ритейлеры рассматривают чистую прибыль, выручку, собственный капитал и затраты на продажу в качестве основных критериев устойчивости.

На основе этих положений ученые IHEA разработали формулу обобщающего показателя:

Где:

- R — вероятность отказа;

- F1 — рентабельность собственных оборотных средств;

- F2 — рентабельность капитала;

- F3 — ротация активности;

- F4 — внутренняя норма доходности.

Прогнозирование отказа согласно модели IGEA основано на предельных значениях индикатора R, для удобства восприятия, сведенных в таблицу.

| Значение R | Вероятность отказа, % | Расчетное определение вероятности отказа |

| Отрицательный | Более 90 | Высокий максимум |

| 0-0,18 | От 60 до 80 | Высокий |

| 0,19-0,32 | от 35 до 50 | В среднем |

| 0,33-0,42 | 15-20 | Бас |

| Менее 0,42 | В 10 | Минимум |

Практическое применение математической модели R Иркутской экономической академии подтвердило ее высокую точность: оправдался 81% прогнозов. Недостатком средства является его ограниченная коммерческая «специализация.

Российская R-модель

Кроме того, мы используем отечественные методы оценки.

Модель R была предложена А.Ю. Беликов в своей научной диссертации в 1998 году.

Важно! Предельное значение:

- Z <0, риск отказа высок;

- от 0 до 0,18 риск высокий;

- от 0,18 до 0,32, средний риск;

- от 0,32 до 0,42 — низкий риск;

- больше 0,42, риск отсутствует или минимальный.

Пример № 7. Анализ вероятности отказа согласно российской модели R можно скачать здесь.

Согласно исследованию, для ООО «Феникс» вероятность оказалась очень высокой».

Модель О.П. Зайцевой

Главной особенностью является то, что необходимо сравнивать рассчитанное значение с эталонным.

Важно! Если факт превышает стандарт, ситуация для компании плохая.

Пример № 8. Анализ вероятности отказа по модели О.П. Зайцевой можно скачать здесь.

Расчеты показали, что реальная стоимость ООО «Феникс» превышает нормативную, а значит, банкротство для компании вполне реально.

Принципы оценки риска банкротства фирмы

Существует несколько моделей оценки вероятности отказа. Но в этих методах обычно используются классические принципы оценки, которые необходимо понять более подробно, прежде чем рассчитывать вероятность отказа. Итак, расчет предполагает использование следующих принципов:

- Создание механизма управления ситуацией станет проще и эффективнее.

- Разработать и внедрить систему мер по обеспечению безопасности бизнеса и снижению вероятности банкротства.

- Дать возможность продолжить работу экономики в новом формате.

- Создайте систему мероприятий, которая поможет возобновить производство и получить прибыль.

- Разработайте правовую базу для защиты компании от вероятности банкротства.

Следовательно, все эти методы помогут не только оценить риск, но и разработать план по его устранению или хотя бы снижению. При этом процесс для компании пойдет по наиболее благоприятному сценарию.

По каким показателям оценивается вероятность банкротства?

В процессе оценки вероятности финансовой несостоятельности учитываются следующие показатели:

- снижение дохода;

- неравномерность получения прибыли;

- низкая рентабельность;

- снижение коэффициента ликвидности;

- снижение стоимости акций, облигаций и других ценных бумаг;

- увеличение суммы задолженности по ссудным обязательствам.

Благодаря расчету этих показателей в количественной форме можно сразу увидеть, есть ли риск финансовой несостоятельности и насколько он реален. Если по всем позициям будут получены нормальные значения, можно говорить о финансовом благополучии фирмы. При обнаружении отклонения хотя бы по одному показателю следует провести анализ эффективности использования ресурсов, оптимальности организации деятельности.

Основные признаки

Вероятность банкротства можно определить по некоторым характеристикам, подробно обсуждаемым в Законе о несостоятельности. Есть три схожих фактора:

- Должник не может погасить задолженность перед кредиторами или погасить обязательные платежи.

- Лицо не платит кредиторам и не уплачивает обязательные платежи более трех месяцев.

- Оставшаяся задолженность составляет более 300 тысяч рублей.

Кроме того, может действовать еще один признак — задолженность превышает стоимость активов предприятия. Таким образом, мы можем выделить два критерия:

- неплатежеспособность — указывает на невозможность погашения ссуд по обязательствам частного или государственного характера;

- неплатеж — это превышение суммы долга над стоимостью всех активов должника.

Эксперты утверждают, что вероятность отказа можно определить только при учете обоих критериев. На первый взгляд, если происходит неплатеж, это указывает на серьезные финансовые потери, но неплатеж еще не означает банкротство, и должник может продолжать свою деятельность, даже производить платежи вовремя или с небольшими задержками.

В случае банкротства компания просто не сможет выплатить свои долги. Следовательно, именно это состояние является решающим при определении банкротства. Признаки неплатежеспособности следует считать наиболее эффективными критериями определения риска банкротства. Но есть прямые и косвенные признаки. Рассмотрим их подробнее.

К прямым признакам, говорящим о вероятности выхода из строя, относятся:

- скудная ликвидность и прогнозы еще большей рецессии;

- крупные займы;

- просрочки перед кредиторами на срок от 3 месяцев;

- небольшой капитал организации;

- резкое падение стоимости акций компании;

- регулярные проблемы с основной деятельностью предприятия (нерентабельность, уменьшение количества заказов);

- переизбыток товаров, продавать которые некуда.

Что касается косвенных признаков, которые сигнализируют только о возможности проблемы, то к ним относятся:

- компания прекратила отношения со своими основными контрагентами;

- регулярные простои в работах принудительного характера;

- неэффективные соглашения;

- устаревшее оборудование и нежелание руководства его заменять;

- зависимость компании от оборудования, проекта, рынка и др.;

- небольшой объем вложений.

Компания не может быть признана банкротом только по экономическим причинам. Чтобы сделать такие выводы, фирма должна пройти серьезное испытание. И даже в этом случае все равно будет возможность спасти компанию от ликвидации.

Что проводится впоследствии анализа?

Цель анализа — определить степень потенциального и фактического риска отказа. На ранних стадиях кризиса перед бизнесом стоит задача устранения угрозы и сохранения собственности. После проведения диагностики необходимо принять меры по восстановлению финансовой устойчивости предприятия.

Эти меры включают:

- модернизация средств производства (оборудования и технологий);

- диагностика потребительского рынка;

- выплата долгов;

- увеличение темпов экономического роста (прибыли): вы можете продавать свои товары и оптимизировать продажи.

Компания должна стремиться реструктурировать свои долги. Если санация компании невозможна, начинается процедура банкротства.

Закон о банкротстве регулирует все правовые отношения между компанией и кредиторами в контексте банкротства.

Грамотная оценка залога и использование правильных критериев оценки помогут компании расплатиться с долгами. Такой метод, как реорганизация (ликвидация юридического лица), также помогает быстро выйти из неплатежеспособности.

Модель Р.С. Сайфуллина и Г.Г. Кадыкова

Особенностью является адаптация к российским особенностям.

Важно! Предельное значение:

- меньше 1, вероятность высокая;

- больше 1, вероятность низкая.

Пример № 9.

Анализ вероятности отказа по модели Сайфуллина Р.С и Кадыкова Г.Г можно

Результаты применения модели показали высокую вероятность для ООО «Феникс».

Методики оценивания несостоятельности компании

Классические методы оценки широко используются для прогнозирования возможности банкротства бизнеса. С их помощью производится классификация, классифицирующая компанию как потенциальную банкротство или определяющую ее финансовое положение как благоприятное. Метод Альтмана считается наиболее продвинутым, так как он обеспечивает наилучшие прогнозы близости к дефолту. Это применимо к компаниям с акциями на рынке ценных бумаг.

Другие техники:

- Методика Бивера: Специалисты считают ее неприменимой в Российской Федерации, поскольку в расчетах не учитывается специфика отечественных предприятий.

- Методология оценки неплатежеспособности Давыдова-Беликова — учитывает российскую специфику и применима для оценки предприятий.

- Методика оценки банкротства предприятия Федотовой отличается простотой расчетов, применима для проверки на признаки несостоятельности, но часто дает ошибки.

При оценке вероятности дефолта специалисты рекомендуют использовать несколько методов для достижения оптимального результата.

Модель М.А. Федотовой

Модель проста, потому что индикаторов всего два.

Важно! Предельное значение:

- Z <0, вероятность высокая;

- Z> 0, вероятность мала.

Пример № 10. Анализ вероятности отказа по модели М.А. Федотову можно скачать здесь.

Применение модели выявило тенденцию к банкротству ООО «Феникс» с высокой вероятностью».

Что такое коэффициент прогноза банкротства

Модели прогнозирования платежеспособности за рубежом и внутри страны имеют много преимуществ, но по большей части они требуют адаптации к условиям конкретной фирмы или отрасли экономики. В то же время российским банкам необходим единый количественный критерий, по которому возможна объективная оценка возможности банкротства.

Эта функция существует и основана на данных баланса. Его экономическая значимость заключается в способности компании оперативно погашать краткосрочные обязательства, а в случае возникновения проблем — погашать их своими резервами.

Формула коэффициента прогноза банкротства

Математическое выражение экономического смысла формулы — результат деления реальных операционных ресурсов хозяйствующего субъекта на валюту его баланса, то есть на общую сумму актива или обязательства (это, как известно, даже).

Где:

- CPB — коэффициент прогноза отказов;

- НДС — обязательство по отложенному налогу на добавленную стоимость;

- SLA — общая стоимость ликвидных активов;

- КО — краткосрочные совокупные долговые обязательства;

- WB — валюта баланса.

В отношении баланса (модуль 1) выражение кажется достаточно простым:

Нормативное значение показателя КПБ

невозможно установить универсальное значение CPB для всех фирм из-за отраслевых различий в стандартных объемах ликвидных активов и отложенных обязательств по НДС. Существуют общие критерии оценки перспектив платежеспособности компании на основе коэффициента прогноза неудач:

- Отрицательный CPB указывает на то, что у фирмы недостаточно резервов для выплаты краткосрочных обязательств.

- Рост показателя свидетельствует об улучшении финансового положения. Верно и разворот этой позиции.

- Чрезмерно высокий, по сравнению со средним показателем по отрасли, CPB показывает низкую эффективность использования кредитных возможностей.

Показатель КПБ — величина относительная. При оценке перспектив платежеспособности важную роль играет динамика ее изменения.

Российские модели определения финансовой несостоятельности

Большинство методов, разработанных для определения риска финансового дефолта, не подходят для отечественных фирм. По этой причине была разработана модель, учитывающая именно российские факторы.

Какие факторы учитываются во внутренней методике Зайцевой для определения риска финансового дефолта:

- Оборот.

- Отношение чистого убытка данной фирмы к ее собственности.

- Взаимосвязь между займами и коммерческой деятельностью.

- Разница между краткосрочными обязательствами компании и денежными средствами и их эквивалентами.

- Разница между кредитами и долгами.

- Убытки от проданных товаров.

Также существует методика, разработанная иркутскими учеными:

Пятифакторная модель оценки риска несостоятельности юридического лица

Профессор Э. И. Альтман применил пятифакторную модель для оценки вероятности банкротства фирмы, которая считается точной и широко используется. Методология основана на количественных показателях. Расчет включает 5 финансовых коэффициентов, которые анализируются с использованием формул Альтмана.

Мировые финансовые эксперты признали ее методологию работоспособной, с ее помощью максимально точно выявляются компании с высокой вероятностью возникновения финансовых проблем. Преимущество пятифакторного метода Альтмана заключается в том, что он предсказывает признаки неплатежеспособности за 2 года до возможности банкротства.

Читайте также: Очередь требований кредиторов во время банкротства