- Прогнозирование банкротства: методы

- Нормативное значение индикатора

- Рентабельность

- Пример вычисления коэффициента прогноза банкротства

- Коэффициент прогноза возникновения банкротства по балансу

- Платежеспособность и ликвидность

- Виды активов относительно ликвидности

- Факторы ликвидности

- Законодательный регламент КВП

- Факторы изменения коэффициента прогноза банкротства

- Как рассчитать коэффициент прогноза банкротства (общая формула)

- Значение коэффициента банкротства

- Как вычислить коэффициент прогноза банкротства (формула по балансу)

- Коэффициент банкротства — вероятность и анализ итогов

- Рискованные коэффициенты финансовой устойчивости организации

- Платёжеспособность

- Формула исчисления коэффициента восстановления платежеспособности

- Расшифровка результата вычисленного коэффициента восстановления платежеспособности

- Погрешности измерения КВП по формуле

Прогнозирование банкротства: методы

Предсказание критических тенденций в развитии компании сегодня имеет первостепенное значение. Существует множество методов расчета частоты отказов.

Не существует универсального подхода, который позволил бы наиболее точно определить неудовлетворительный результат компании. Однако надежный прогноз ухудшения финансового состояния компании поможет определить сочетание нескольких эффективных методов прогнозирования банкротства.

Условно методы прогнозирования отказов можно разделить на следующие группы:

- Количество. Они основаны на финансовой информации организации. Количественный метод также предусматривает расчет коэффициентов.

- Высокого качества. Они основаны на изучении концепции финансовой несостоятельности тех компаний, которые уже обанкротились.

Коэффициент прогнозирования отказов показывает результат, основанный на количественном методе. Этот индикатор отражает, какие именно оборотные активы содержат актив баланса. Скорректированный коэффициент прогноза банкротства отражает способность пострадавшей компании выполнить свои краткосрочные обязательства в ближайшем будущем после ликвидации запасов.

Как узнать частоту отказов:

- Мониторинг типовых способов восстановления платежеспособности компании.

- Постоянный мониторинг экономического положения соответствующей компании.

- Определение причин, оказывающих прямое негативное влияние на деятельность организации.

- Анализ отклонений от стабильных показателей занятости компании.

- Оценка общего уровня ухудшения состояния компании.

Нормативное значение индикатора

Поскольку объем ликвидных активов и отложенных налоговых платежей различается для предприятий в разных секторах экономики, единого стандартного значения показателя банкротства не существует. Однако есть несколько критериев для его анализа:

- значение коэффициента всегда должно быть положительным (Kpb> 0). Противоположная ситуация указывает на то, что резервов компании недостаточно для покрытия краткосрочной задолженности;

- если значение показателя увеличивается, его финансовое положение улучшается и наоборот;

- если индикатор прогноза дефолта превышает 100%, компания не эффективно использует возможности кредитования в своем бизнесе.

Важный момент! Kpb не анализируется как балльное значение для отдельного бизнеса — его обычно сравнивают с базовым или средним отраслевым коэффициентом, аналогичным показателем конкурента или с годами.

Рентабельность

Обычно всех в первую очередь интересует прибыль. Но просто прибыль в рублях еще ничего не значит.

Если компания «А» имеет прибыль в 1 миллион рублей, а компания «Б» — 3 миллиона рублей, это не означает, что компания «Б» работает лучше. Может быть, они вложили всего пару миллионов в первую компанию и миллионная прибыль — это очень хорошо, а во вторую все 150 и они рассчитывали на что-то больше, чем на 3 миллиона.

Чтобы оценить эффективность компании, вам необходимо знать, как эта прибыль соотносится с выручкой и активами. То есть выяснить, насколько эффективно используются активы компании и сколько денег доступно после того, как все расходы и налоги будут покрыты выручкой.

Для этого рассмотрим рентабельность дохода (Рв) и рентабельность активов (Ра) по формуле:

В = Чистая прибыль / Выручка x 100%.

В нашем примере это:

460 / 29,000 х 100% = 1,6% — рентабельность 2019 г

384/22 000 100% = 1,7% — рентабельность по выручке за 2018 год

Чтобы рассчитать рентабельность активов, вы должны сначала найти средние активы за период (Ac).

Для этого нужно просуммировать показатели по строке 1600 баланса на начало и конец года, а затем полученную сумму разделить на 2:

Ac = (Anch + A kts) / 2.

Анч и Актс — индикаторы на начало и конец года.

В нашем примере это:

(4360 + 4740) / 2 = 4550 — средние активы на 2019 год

(4740 + 4600) / 2 = 4670 — средние активы 2018

В качестве примера мы взяли показатели за год. Расчет будет более точным, если отчетность составляется не реже одного раза в квартал, потому что показатели могут измениться в течение года.

Если есть квартальные отчеты, формула расчета собственного капитала будет следующей: (Anch / 2 + A1 + A2 + A3 + Akts / 2) / 4, где A1, A2, A3 — активы на конец 1, 2 и 3 кв.

Теперь, когда мы знаем среднегодовой размер собственного капитала, мы можем рассчитать рентабельность собственного капитала по формуле:

Ra = чистая прибыль / средние активы x 100%

В нашем примере это:

460/4 550 x 100% = 10,1% — рентабельность активов за 2019 год

384/4 670 х 100% = 8,2% — рентабельность активов за 2018 год

Это показатели рентабельности ООО «Старт»:

Год Чистая прибыль Выручка Среднегодовые активы Рентабельность оборачиваемости Рентабельность активов

| 2018 г | 384 | 22 000 | 4670 | 1,7% | 8,2% |

| 2019 г | 460 | 29 000 | 4550 | 1,6% | 10,1% |

Показатели рентабельности ООО «Старт»

Норм рентабельности нет, но они должны быть как минимум больше нуля, иначе нет смысла вести бизнес.

Чем выше доходность, тем лучше. Хорошо, если и прибыль в рублях, и соответствующие показатели рентабельности из года в год растут.

В ООО «Старт» прибыль и рентабельность активов растут, а это значит, что компания с каждым годом все эффективнее использует свои ресурсы, а каждый вложенный рубль приносит все больше и больше денег.

Но рентабельность по выручке немного снизилась. Это говорит о том, что в 2019 году расходы выросли больше, чем выручка. Возможно, компания уже давно не поднимает цены на свою продукцию. Или вам нужно найти поставщиков с более низкими ценами.

Пример вычисления коэффициента прогноза банкротства

Проанализируем финансовое положение двух гипотетических крупных российских компаний с точки зрения вероятности банкротства.

Рассчитаем показатель для ООО «Технологии Успеха”:

Вывод из таблицы: в 2016 году CPB снизился и отрицательная динамика коэффициента является неблагоприятным фактором для фирмы. Кроме того, судя по всему, менеджеры ООО «Технологии успеха» не предприняли каких-либо полезных мер для улучшения ситуации, в 2017 году CPB продолжил снижение до 0,7 (что ниже нормативных значений). В связи с этим результатом было возбуждено производство по делу о несостоятельности, поскольку компания была признана неплатежеспособной.

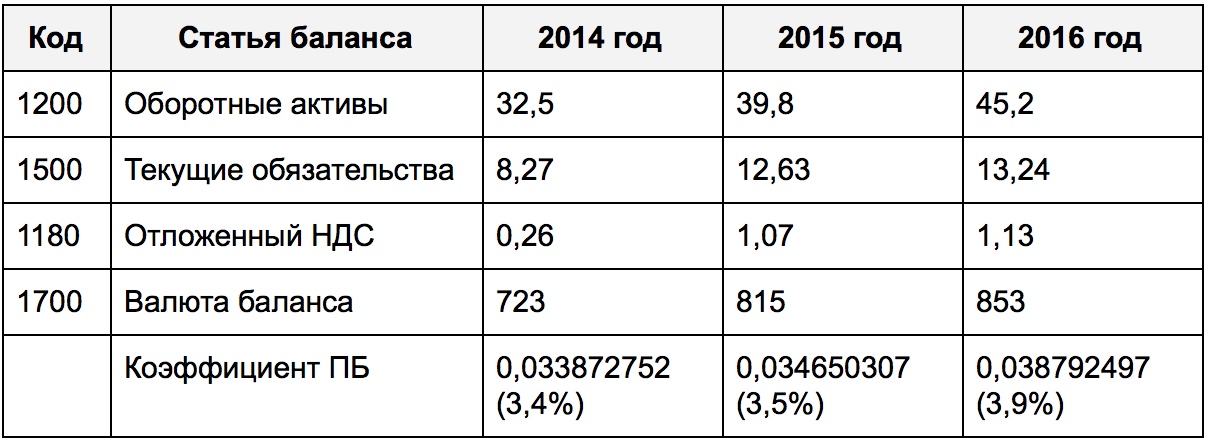

Перейдем к расчету коэффициента прогнозирования отказов для ООО «Программирование будущего”:

Вывод по таблице: анализ данных бухгалтерского учета по ООО «Программирование будущего» позволяет увидеть рост текущих обязательств (краткосрочной задолженности) — это говорит о том, что компания использует возможность получения кредитов для привлечения капитала, взятого в долг. Несмотря на значительные суммы текущей задолженности, менеджмент компании грамотно балансирует собственный и заемный капитал, что обеспечивает постепенное повышение финансовой устойчивости. В результате компания считается платежеспособной и может быть уверена, что банкротство не произойдет, по крайней мере, в течение следующих 6 месяцев.

Общий вывод: С 2015 по 2016 год более высокий коэффициент прогнозируемого отказа был обнаружен у ООО «Технологии успеха». Однако руководящий состав ООО «Программирование будущего» более осведомлен в управлении заемным капиталом и не боится привлекать новое долговое финансирование, будучи уверенным в его эффективном использовании. При этом у ООО «Технологии успеха» внезапно накапливаются долги со сроком погашения не более 1 года, что в конечном итоге приводит к банкротству.

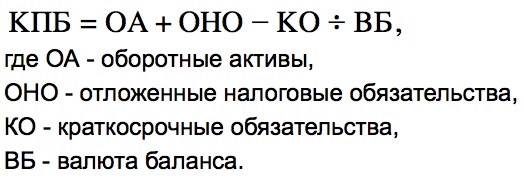

Коэффициент прогноза возникновения банкротства по балансу

Если у компании есть возможность погасить долговые обязательства, у нее также есть финансовая стабильность. В результате в ближайшие полгода фирме не грозит банкротство.

Коэффициент прогноза банкротства — формула бюджета без НДС:

Соотношение = (оборотные активы — краткосрочная задолженность) / валюта.

Интерпретация рассчитанных значений:

- Показатель = оборотный капитал + отложенная налоговая задолженность — краткосрочная кредиторская задолженность / валюта баланса.

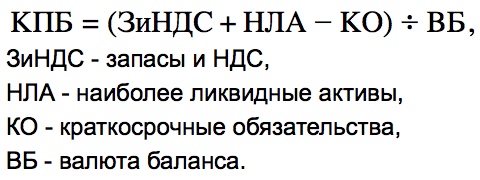

- Коэффициент прогнозирования банкротства — формула для расчета показателя: Коэффициент = (резервы по налогу на добавленную стоимость + денежные средства и их эквиваленты компании — краткосрочные обязательства) / активы соответствующего баланса рассматриваемой компании.

Если компания должна выполнить свои долговые обязательства раньше, чем через шесть месяцев, задолженность перед кредиторами не будет учитываться в отчете при условии, что соответствующая задолженность не превышает четырех календарных месяцев.

Платежеспособность и ликвидность

Ликвидность — ключевая концепция платежеспособности фирмы, поскольку она отражает способность обернуть активы наличными или использовать их для погашения обязательств в течение определенного периода времени. Его можно оценить в нескольких формах:

- общий — выражает последовательность компании в отношении погашения любого типа ссуды за счет продажи любого типа активов;

- текущая — оценивается на начало и конец года, отражает взаимосвязь между стоимостью всех существующих активов и общими результатами деятельности компании, показывает вероятность погашения текущей задолженности за счет оборотных активов;

- срочно (fast) — возможность быстро закрыть краткосрочные ссуды за счет высоколиквидных активов;

- абсолютный — показывает общую осуществимость потенциального погашения фирмой своих обязательств.

ПРИМЕЧАНИЕ! Коэффициенты некоторых видов ликвидности также представляют собой важные финансовые показатели фирмы.

Виды активов относительно ликвидности

Любой актив имеет ценность, потому что он ликвиден. Каждое предприятие имеет в своей структуре два вида бизнеса:

- текущие — те, которые могут быть конвертированы в денежные средства в течение 1 отчетного периода (производственного цикла, года);

- константа — основное средство производства, непосредственно в ней задействованное.

В зависимости от времени и простоты «конвертации» в наличные деньги или использования в качестве погашения кредита активы компании обычно классифицируются по 4 степеням ликвидности. Чем больше активов у высоколиквидной компании, тем выше ее кредитоспособность.

- Высоколиквидные активы: имеют самые высокие коэффициенты конвертации в наличные, как правило, привязаны к оборотным активам. Примеры наиболее ликвидных активов:

- деньги в руки;

- финансирование текущего счета компании;

- банкноты в банкоматах организации;

- поступающие средства и др.

- Мероприятия быстрой реализации: скорость обращения финансов считается быстрой, что составляет менее одного года, то есть они также являются преимущественно оборотными активами. Они внимательны:

- банковские вклады;

- кредиты;

- вложения в ценные бумаги и др.

- Медленно продаются низколиквидные активы, например:

- сданные в аренду предметы;

- долгосрочные вложения;

- запасы сырья, материалов, готовой продукции;

- полуфабрикаты, полуфабрикаты;

- незавершенные работы и т д.

- Практически неликвидные активы — основные средства, труднодоступные для продажи, основные средства:

- здания, сооружения;

- земля;

- оборудование;

- деловой транспорт;

- нематериальные активы;

- просроченные и сомнительные кредиты.

Факторы ликвидности

Внутри одной и той же фирмы факторы, от которых зависит ликвидность, могут со временем меняться:

- покупаются и покупаются товары;

- терять и увеличивать стоимость;

- средства вложены или потрачены;

- количество и статус обязательств меняются и т д.

Такой динамизм означает, что ликвидность может меняться от одного отчетного периода к другому. Важно, чтобы, даже если он упал, вы восстановили его уровень до начала назначенного периода. Это возможность восстановления платежеспособности.

Законодательный регламент КВП

Коэффициент восстановления платежеспособности (RRR) — это специальный финансовый индикатор, который отражает способность текущей ликвидности полностью обновиться в течение шести месяцев с даты отчета.

Это определяется Методическими положениями оценки финансового состояния компаний и установлением неудовлетворительной структуры бюджета, утвержденными приказом Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г., п. 31-р.

Факторы изменения коэффициента прогноза банкротства

Рассмотрим, на какие события экономической жизни фирмы указывает снижение и увеличение значений коэффициента прогнозирования неудач:

Как рассчитать коэффициент прогноза банкротства (общая формула)

Это формула для расчета коэффициента прогноза неудач компании в экономическом анализе (применима для компаний с отложенными налоговыми обязательствами):

При отсутствии отсроченных налоговых платежей (это касается компаний, освобожденных от уплаты налога на добавленную стоимость на баланс (или НДС по ставке 0%), поскольку в России отсроченные налоги возникают только для НДС), формула принимает следующий вид форма:

Значение коэффициента банкротства

Нормативная значимость развития финансовой несостоятельности не поможет при анализе балльного коэффициента для отдельной фирмы. Необходимо провести корреляцию выявленного значения с коэффициентом другой фирмы, сравнить его с фундаментальным показателем и провести оценку в динамике по отдельным годам.

Для исследования коэффициентов можно выделить следующие критерии:

- Интенсивность отказов, полученная в результате анализа, превышает 100%. В данном случае это означает, что фирма использует заемный капитал с низкой эффективностью, что не позволяет ей развивать свою хозяйственную деятельность.

- Коэффициент отказов меньше / равен нулю. Этот результат показывает уровень нехватки запасов для покрытия краткосрочных обязательств. Следовательно, соответствующий показатель должен быть постоянно выше нуля.

- Коэффициент увеличивается. Эта динамичная ситуация предсказывает, что исходя из текущей ситуации, предприятие далеко от разорения.

Чем выше процент отказов, тем выше риск того, что компания не обанкротится в следующие шесть календарных месяцев. Чем ниже соответствующий показатель, тем больше вероятность разорения.

Как вычислить коэффициент прогноза банкротства (формула по балансу)

Другой способ расчета коэффициента прогнозирования отказов — использовать формулу с подстановкой показателей модуля № 1 — финансовая отчетность компании:

- валюта баланса (строка 1700);

- краткосрочные обязательства (стр. 1500);

- отложенные налоговые обязательства (стр. 1180);

- текущий активный (строка 1200).

Сама формула баланса выглядит так:

- для компаний, не платящих НДС (или если НДС 0%):

- для плательщиков НДС с уплатой отложенного налога:

Важно! При проведении исследования вероятности разорения необходимо сопоставить сроки обязательств компании со сроками выплаты отложенных налогов и оборотных средств. Например, если компания обязана выплатить долг не позднее 6 месяцев, кредиты со сроком погашения до четырех месяцев не нужно учитывать.

Коэффициент банкротства — вероятность и анализ итогов

Чем раньше финансист сможет выявить ухудшение финансового состояния предприятия, тем больше вероятность того, что этот бизнес удастся спасти от разорения. Судебный орган рассматривает соответствующее понимание как показатель характера финансового состояния, в котором заемщик в силу определенных обстоятельств не может удовлетворить требования кредиторов или не может полностью выполнить свои обязательства по обязательным платежам.

Некоторые из основных целей процедуры финансовой несостоятельности:

- Взыскание имущества должника.

- Выплата возникшей задолженности.

Чтобы оценить реальное экономическое положение компании, необходимо внимательно изучить соответствующие показатели. С их помощью можно будет составить максимально подробный отчет.

Во-первых, будет произведена оценка платежеспособности компании, которая включает недостаток / избыток оборотного капитала и собственного капитала. Также будут рассмотрены все источники запасов компании.

Впоследствии будет установлен тип экономической устойчивости. На основании полученных данных можно рассчитать уровень платежеспособности должника.

Кредитоспособность предприятия — один из основных факторов, на основании которого может быть определена финансовая устойчивость. Недостаток или избыток активов будет определен для соответствующего расчета. Кроме того, чтобы использовать модели для определения вероятности банкротства, будут приниматься во внимание действия, направленные не только на покрытие долгов по срочным обязательствам, но и на выполнение обязательств по долгосрочным и краткосрочным обязательствам.

Общий коэффициент ликвидности компании рассчитывается на основе текущей и будущей ликвидности. В результате финансист оценит капитал, собственность и определит результаты выполненной финансовой работы.

Рискованные коэффициенты финансовой устойчивости организации

Примечание! Если коэффициент больше 0,95, это может указывать на то, что компания не использует все доступные возможности для расширения бизнеса, которые могут быть предоставлены за счет «быстрых» источников финансирования. Чаще всего такая кредитная политика компании (не привлекать краткосрочные кредиты) свидетельствует о неэффективном управлении.

Если индекс финансовой устойчивости упадет ниже 0,75, это должно стать очень тревожным сигналом для компании. Такая ситуация может свидетельствовать о возникновении риска хронической неплатежеспособности компании, а также о падении ее финансовой зависимости от кредиторов.

Если вам нужен план финансового оздоровления вашего бизнеса, вы можете найти его на КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к примеру с этим важным документом.

Платёжеспособность

Кредитоспособность показывает, сможет ли бизнесмен своевременно расплатиться по своим обязательствам.

Вам нужны деньги, чтобы расплатиться с долгами. Чтобы получить деньги, покупателям необходимо выплатить долги или что-то продать: товары, продукты, в крайнем случае — излишки сырья.

Все это (товары, продукты, товары, кредиты) являются видами оборотных средств. Но их не всегда можно быстро конвертировать в наличные.

Следовательно, необходимо знать коэффициенты ликвидности.

Коэффициент быстрой ликвидности (QBL) показывает, может ли фирма прямо сейчас найти деньги для выплаты своих долгов. Это соотношение более ликвидных активов — денег и «кредитов» к краткосрочной задолженности.

Формула для расчета коэффициента быстрой ликвидности:

(DS + DZ) / KKZ

DS — денежные средства (строка 1250 баланса)

ДЗ — кредиты (стр. 1230 баланса)

KKZ — краткосрочная кредиторская задолженность (строки 1510, 1520 и 1550 баланса).

В нашем ООО «Старт» коэффициент быстрой ликвидности на конец 2019 года составляет:

Qbl2019 = (300 + 1360) / (400 + 1440 + 36) = 0,88

Коэффициент быстрой ликвидности составляет от 0,7 до 1,0. В нашем случае показатель сейчас находится в пределах нормы, а это значит, что ООО «Старт» сможет быстро погасить задолженность за счет денег, которые у него есть или будут поступать от дебиторов в ближайшее время.

Теперь посмотрим, сможет ли фирма выплатить свои долгосрочные долги. Для этого необходимо рассчитать коэффициент текущей ликвидности (Ktl).

Принцип расчета тот же, только теперь в формулу будут включены все оборотные средства, включая запасы (строка 1210 баланса).

Ktl = (З + ДС + ДЗ) / ККЗ = (строка 1210 + строка 1230 + строка 1250) / (строка 1510 + 1520 + 1550) В ООО «Старт» коэффициент текущей ликвидности на 31.12.2019 будет равен:

Ktl2019 = (1700 + 300 + 1360) / (400 + 1440 + 36) = 1,79

Коэффициент текущей ликвидности составляет от 1 до 2,5. То есть организация должна иметь возможность погашать всю краткосрочную задолженность с маржой за счет оборотных средств. Кроме того, необходимо, чтобы не менее 70% долга компания могла покрыть за счет наиболее ликвидных активов: денег и кредитов.

Вот результаты, полученные ООО «Старт»:

Индексы ликвидности ООО «Старт»

Все нормально и волноваться не о чем. Они не откажутся от ссуды, и всегда найдутся деньги для выплаты долгов.

Если коэффициенты ликвидности ниже нормативных, организация не сможет погасить свои обязательства. При коэффициенте меньше 1 банк, скорее всего, откажет компании в ссуде.

Это не означает, что компании с Ktl = 0,97 грозит немедленное банкротство. Но если показатели ликвидности неуклонно снижаются и приближаются к нижней границе стандарта, то нужно что-то делать, чтобы исправить ситуацию и не привести к катастрофе. Формула показывает, что нужно сделать: увеличить сумму наличных денег, пополнить запасы или уменьшить сумму краткосрочных обязательств. Так что коэффициенты ликвидности увеличатся.

Оценка платежеспособности и ликвидности также зависит от специфики компании. Один и тот же показатель магазина или производственной компании будет означать разные вещи.

Торговая компания может работать без особого риска и с низкими показателями ликвидности, близкими к минимальным. Если что-то случится, дешевую еду или одежду со склада торговой компании можно будет продать быстро и без проблем.

Но если мы говорим о производственной компании, а ее запасы на складах — это излишки материалов для производства или конкретных деталей, то это уже сложнее. Вы должны сначала найти организацию с аналогичным производством, которая согласится все это выкупить. Поэтому для промышленных предприятий показатель на границе минимума — это уже тревожный сигнал. Они должны стараться поддерживать более высокие значения коэффициентов, ближе к верхним пределам.

А что будет, если показатели наоборот зашкаливут, то есть выше нормы?

На первый взгляд это хорошо. При Ktl = 3 и более компания может быстро погасить свои долги на 100%, и банк с радостью предоставит этой компании ссуду. Но это означает, что у компании много запасов или большие кредиты. То есть деньги, которые были вложены в бизнес и которые могли быть использованы для развития, замораживаются в виде акций или используются должниками. Это означает, что ресурсы компании используются неэффективно.

Формула исчисления коэффициента восстановления платежеспособности

Для определения этого показателя необходимо знать уровни ликвидности в начале и в конце анализируемого периода и временные рамки, за которые платежеспособность выросла до приемлемого уровня. Коэффициент рассчитывается по формуле, приведенной в Методических положениях:

KVP = (KTLNP + 6 / T x (KTLNP — KTLKP)) / Norma, где:

- KVP — коэффициент возврата платежеспособности;

- KTLNP — коэффициент текущей ликвидности на начало отчетного периода;

- КТЛКП — коэффициент текущей ликвидности на конец отчетного периода;

- Т — базисный период, для которого проводится анализ;

- Норма. — значение коэффициента текущей ликвидности, равное 2.

Расшифровка результата вычисленного коэффициента восстановления платежеспособности

Данные, полученные в результате расчетов, сравниваются с 1.

- Если КВП превышает единицу, это означает, что компания в нормальных условиях легко восстанавливает ликвидность своих активов не более чем на 6 месяцев.

- Показатель ниже 1 указывает на то, что в настоящее время организация не имеет возможности адекватно восстановить платежеспособность в течение следующих шести месяцев.

- Чем ниже KVP, тем ближе фирма к банкротству или ее работа искусственно ухудшается.

При катастрофически низком КЭП необходимо срочно принимать антикризисные меры, которыми могут быть:

- запрос на рефинансирование самых «горячих» долгов»;

- рассмотрение вопросов выплаты льгот с кредиторами;

- взять новую ссуду для погашения предыдущей;

- сокращение персонала;

- снижение затрат, в основном за счет менее производительного административного производства;

- инвентаризация и частичная продажа недвижимости;

- снижение себестоимости продукции;

- увеличение объемов производства (при наличии спроса);

- приглашение на консультацию и помощь специалиста.

Погрешности измерения КВП по формуле

Формула не является абсолютно точным способом измерения KVP, поскольку учитывает только два крайних показателя ликвидности, исключая промежуточные значения. В этом случае начало и конец периода определяются произвольно, что также снижает точность расчета.

Более точный способ определения CWP — это «вычисление по линейному тренду», то есть с минимальным «шагом» в измерении, по крайней мере, 4, а не 2 периодами. Результат кажется более четким в виде графика. Такой расчет практически не используется вручную, его легко выполнить в адаптированных для этого компьютерных программах, например, Excel или специализированных, таких как FinEkAnaliz, Your Financial Analyst и т.д.

Читайте также: Критерии банкротства физических лиц: признаки несостоятельности