- Понятие модели Бивера

- Система финансовых показателей

- Коэффициент Бивера

- Рентабельность активов

- Факторы изменения коэффициента прогноза банкротства

- Как рассчитать коэффициент прогноза банкротства (общая формула)

- Как вычислить коэффициент прогноза банкротства (формула по балансу)

- Нормативное значение коэффициента прогноза банкротства

- Основные подходы

- Метод оценки кредитоспособности

- Коэффициенты платежеспособности

- Пример расчета в Excel

- Формула расчета

- Двухфакторная модель Альтмана

- Пятифакторная модель Альтмана

- Сущность модели банкротства Бивера

- Принципы оценивания риска несостоятельности организации

- Методики оценивания несостоятельности компании

- Количественные методы оценивания

- Плюсы и минусы

- Зарубежные методики оценки вероятности банкротства

- Область применения модели Бивера

- Диагностика банкротства

- Понятие финансовой политики

- Финансовая политика предприятия

- Методы и модели анализа

- Модель Гордона-Спрингейта

- Формула Таффлера

- Формула Фулмера

- Формула Зайцевой

Понятие модели Бивера

Бивер измерил эффективность компаний по 30 финансовым показателям, измеряя влияние каждого показателя на вероятность банкротства, и, следовательно, используя дихотомический метод тестирования, на основе имеющихся эмпирических данных выявил пять показателей, которые оказывают наибольшее влияние на несостоятельность.

В отличие от других моделей метода Бивера, индикаторы не являются частью формулы, а определяют вероятность дефолта фирмы отдельно от различных подходов.

Система финансовых показателей

Модель Бивера использует следующие независимые индикаторы:

- коэффициент B бобра

- рентабельность активов P

Коэффициент Бивера

Коэффициент Бивера рассчитывается как отношение суммы чистой прибыли и амортизации к общему объему краткосрочных и долгосрочных кредитов компании.

Если значения B больше 0,4, вероятность отказа низкая. Значение B в диапазоне от 0,16 до 0,4 указывает на риск отказа в течение 5 лет. Если B меньше 0,16, банкротство произойдет в течение одного года.

Коэффициент Бивера показывает способность фирмы покрывать текущие обязательства за счет прибыли, рост значения B является показателем финансовой безопасности фирмы.

Рентабельность активов

Рентабельность активов P рассчитывается как отношение чистой прибыли к стоимости активов. Этот показатель демонстрирует способность использовать ресурсы для получения прибыли.

Вероятность отказа на основе значений P:

- Р в пределах 0,6-0,8 — стабильность;

- Р в пределах 0,22-0,4 — отказ в течение 5 лет;

- Р менее 0,22 — банкротство в течение одного года.

Если P-значения выходят за пределы указанных диапазонов, возможен любой из вариантов ограничения и необходимы дополнительные исследования, чтобы более точно определить будущее компании.

Например, если P = 0,5, фирма может оставаться стабильной или терпеть неудачу примерно с той же вероятностью в течение 5 лет.

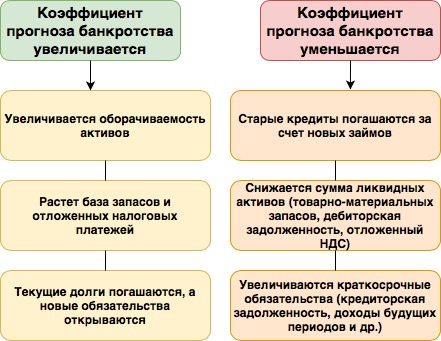

Факторы изменения коэффициента прогноза банкротства

Рассмотрим, на какие события экономической жизни фирмы указывает снижение и увеличение значений коэффициента прогнозирования неудач:

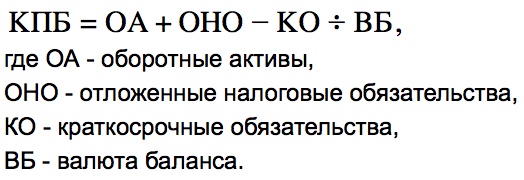

Как рассчитать коэффициент прогноза банкротства (общая формула)

Это формула для расчета коэффициента прогноза неудач компании в экономическом анализе (применима для компаний с отложенными налоговыми обязательствами):

При отсутствии отсроченных налоговых платежей (это касается компаний, освобожденных от уплаты налога на добавленную стоимость на баланс (или НДС по ставке 0%), поскольку в России отсроченные налоги возникают только для НДС), формула принимает следующий вид форма:

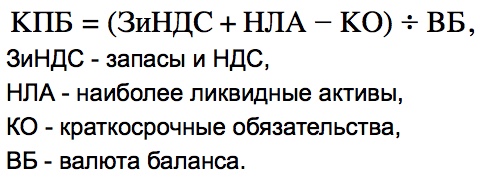

Как вычислить коэффициент прогноза банкротства (формула по балансу)

Другой способ расчета коэффициента прогнозирования отказов — использовать формулу с подстановкой показателей модуля № 1 — финансовая отчетность компании:

- валюта баланса (строка 1700);

- краткосрочные обязательства (стр. 1500);

- отложенные налоговые обязательства (стр. 1180);

- текущий активный (строка 1200).

Сама формула баланса выглядит так:

- для компаний, не платящих НДС (или если НДС 0%):

- для плательщиков НДС с уплатой отложенного налога:

Важно! При проведении исследования вероятности разорения необходимо сопоставить сроки обязательств компании со сроками выплаты отложенных налогов и оборотных средств. Например, если компания обязана выплатить долг не позднее 6 месяцев, кредиты со сроком погашения до четырех месяцев не нужно учитывать.

Нормативное значение коэффициента прогноза банкротства

Важно! Коэффициент прогнозирования актива не поможет кредитору проанализировать его как балльную стоимость актива, рассматриваемого отдельно. Этот показатель необходимо сравнивать с CPB конкурента, оценивать в динамике по годам, сравнивая с базовым уровнем или средним по отрасли.

Чем выше значение коэффициента прогноза неудач, тем больше вероятность того, что анализируемая фирма не обанкротится в ближайшее время (ближайшие 6 месяцев). Снижение показателя в динамике (а уж тем более — резкое снижение его значения) свидетельствует об ухудшении состояния бизнеса в компании и повышении риска разорения.

В целом не существует универсального оптимального значения коэффициента прогноза неудач по той причине, что у компаний разных секторов экономики разный размер отложенных налоговых обязательств и ликвидных активов. Всего 3 критерия для изучения значений CPB:

- Когда CPB> 100%, это означает, что компания неэффективно использует возможность привлечения заемного капитала для развития своего бизнеса.

- Если стоимость CPB со временем увеличивается, это означает, что бизнес компании улучшается. И наоборот, снижение показателя свидетельствует об ухудшении положения фирмы.

- CPB <0 однозначно указывает на то, что резервов компании недостаточно для погашения краткосрочных долгов. CPB всегда должен быть> 0.

Основные подходы

Как правило, в прогнозировании и планировании экономисты используют три основных подхода, определяющих перспективы снижения в будущем реальной платежеспособности фирмы:

- анализ кредитного отчета;

- прогноз показателей платежеспособности;

- применение системы неформальных критериев.

Метод оценки кредитоспособности

Суть метода заключается в оценке деятельности предприятия исходя из направления его бизнеса, качества отчетных документов, влияния различных факторов на его работу.

Анализ основан на сравнении показателей эффективности за разные периоды, а также на прогнозе динамических показателей на будущие периоды.

Если аналитические расчеты показывают отрицательные коэффициенты, это сигнализирует о возможности ухудшения активов компании.

Преимущество использования этих показателей — вероятность выявления негативных факторов на начальных этапах их возникновения и своевременное применение мер по минимизации их воздействия или полной их нейтрализации. Этот метод предосторожен.

Коэффициенты платежеспособности

Определены параметры капитала, характеризующие неплатежеспособную компанию:

- коэффициент текущей ликвидности на конец отчетного периода меньше 2, т.е стоимость активов компании вдвое меньше суммы ее обязательств;

- отношение резерва к оборотным активам менее 0,1. Такое соотношение между оборотным капиталом и резервами означает, что компании нечего делать, чтобы продолжать вести свой бизнес, нечего восстанавливать оборотный капитал.

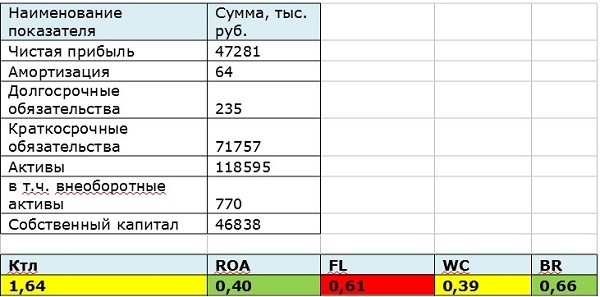

Пример расчета в Excel

Итак, несмотря на то, что значение коэффициента Бивера находится в «зеленой» зоне, стоит обратить внимание на другие показатели. Первое, что бросается в глаза, — это критическое значение коэффициента кредитного плеча. Фактически сумма обязательств превышает 60% от суммы баланса. Для зеленой зоны требуется значение менее 40%.

С рентабельностью активов все в порядке — это значение 40% при эталонном значении 6%. Показатели текущей ликвидности и оборотного капитала находятся в желтой зоне. Это означает, что при отсутствии грамотного финансового менеджмента компания рискует потерять платежеспособность через 5 лет.

Какие выводы следует сделать? Ответ напрашивается сам собой: в первую очередь уменьшите размер краткосрочных обязательств. Здесь уже необходимо проанализировать структуру кредиторов: что входит в строку с номером 71757. Для банковских кредитов сумма завышена. Скорее всего, есть большая кредиторская задолженность перед поставщиками, возможно, частично просроченная. При этом недостатка в оборотных средствах нет. Таким образом, выгодно перенаправить денежные потоки, сосредоточив внимание на списании долга перед кредиторами.

Однако, если задолженность возникла непосредственно перед контрольной датой, не стоит бояться. Возможно, ситуация, отраженная в отчете, носит временный характер. Затем нужно через несколько месяцев пересчитать показатели, используя данные на текущую дату.

Также неплохо бы приумножить свой капитал. Поскольку рассматриваемая нами компания не является публичной, есть только один способ сделать это: увеличить прибыль. Это требует грамотного ценообразования, регулирования затрат и освоения новых рынков.

Формула расчета

Единой утвержденной формулы расчета коэффициента банкротства не существует. Прогноз банкротства может быть основан на российских и зарубежных моделях. Все разработанные модели условно разделены на три категории:

- Количественный — основан на расчетах финансовых показателей, анализе их динамики и сравнении с нормативными значениями.

- Качественный — по косвенным признакам, указывающим на возможные изменения платежного баланса.

- Смешанный: подразумевает сочетание количественного и качественного подходов.

Кроме того, методы прогнозирования неплатежеспособности можно разделить на интегральные и простые. Наиболее популярны интегральные модели, когда многие показатели сводятся к одному коэффициенту и по его значению определяется вероятность отказа. С помощью несложной методики отдельные финансовые показатели компании анализируются в их динамике. Например, коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами.

Среди интегральных моделей популярными стали модели MDA, основанные на математическом моделировании процессов.

Среди самых популярных западных моделей — модель Альтмана. Многие западные модели были вариациями Альтмана. Это интегральная модель вероятности банкротства, которая была разработана в период с 1946 по 1965 год. Анализ платежеспособности учитывает 22 коэффициента.

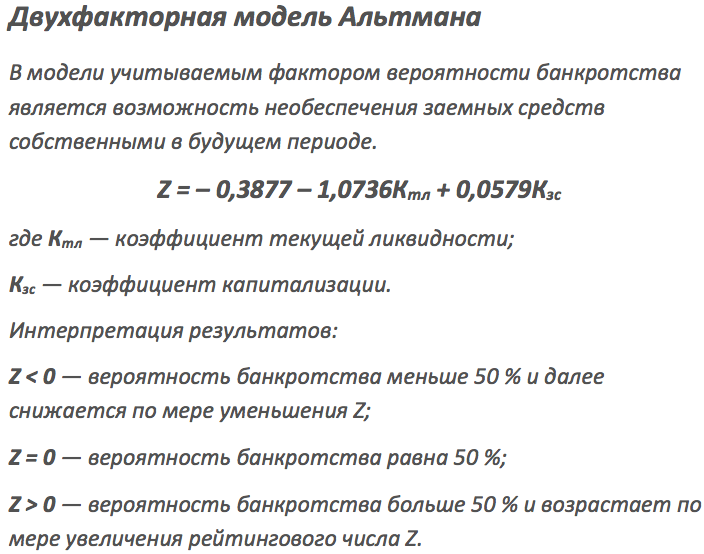

Двухфакторная модель Альтмана

Изначально Альтман разработал двухфакторную модель, которая выглядит так:

- коэффициент вероятности банкротства = 1,073 * текущая ликвидность баланса (первый фактор) + 0,0579 * коэффициент капитализации (второй фактор) — 0,3878.

Для расчета первого показателя нужно сумму оборотных средств разделить на сумму краткосрочных обязательств.

Второй коэффициент получается путем деления суммы долгосрочных обязательств на размер собственного капитала.

Следовательно, определение вероятности банкротства Альтманом основано на соотношении заемного и заемного капитала в общей сумме активов. Полученный в результате расчетов коэффициент интерпретируется следующим образом: при положительном значении коэффициента вероятность отказа менее 50%.

Пятифакторная модель Альтмана

Впоследствии Альтман разработал пятифакторную модель отказа, ставшую классической. Согласно ему интенсивность отказов определяется по следующей формуле:

- 1,2 * фактор 1 (оборотный капитал / активы) + 1,4 * фактор 2 (нераспределенная прибыль / активы) + 3,3 * фактор 3 (операционная прибыль / активы) + 0,6 * фактор 4 (рыночная стоимость акций / обязательств) + фактор 5 (выручка / Ресурсы).

Пятифакторная модель Альтмана интерпретируется следующим образом: если значение превышает 2,9, это свидетельствует о финансовой устойчивости компании. При значении от 2,9 до 1,8 — есть неопределенность в отношении перспектив компании, ниже 1,8 — существует высокий риск неудачи.

Для развивающихся рынков Альтман установил константу 3,25, которую следует прибавить к полученному значению коэффициента.

Альтман также разработал конкретные модели для непроизводственных компаний, частных компаний, компаний, не являющихся эмитентами акций и т.д. Но они различаются значениями коэффициентов и не имеют принципиальных отличий.

Сущность модели банкротства Бивера

В ходе разработки и тестирования модели Beaver за десятилетний период было опрошено 158 компаний. За этот период обанкротилась половина компаний, остальные продолжили работу.

В чем суть модели банкротства Бивера? Основная цель — определить степень зависимости от кредитов и других видов обязательств. Следует отметить, что обязательства включают также текущие счета с поставщиками. Если это значение динамически растет при отсутствии роста выручки, это неблагоприятный симптом, который прямо указывает на вероятность отказа.

Следует отметить, что в основе модели лежит не только рассматриваемый нами коэффициент. Модель У. Бивера называется пятифакторной, поскольку включает в себя следующие компоненты:

- Бобровый отчет.

- Рычаг (FL).

- Рентабельность бизнеса (ROA).

- Степень обеспеченности активов оборотным капиталом (WC).

- Индекс текущей ликвидности (тыс. Тк).

На основании этих показателей определяется степень угрозы потери платежеспособности компании. Стоит отметить, что именно комбинация пяти значений определяет вероятность отказа по модели Бивера. У нас стандартные значения коэффициентов. Выполняем расчет в Excel и делаем выводы.

Принципы оценивания риска несостоятельности организации

Оценка вероятности банкротства компании — это научно организованное мероприятие, которое проходит по принципам:

- Создание механизма регулирования финансовой ситуации.

- Внедрение системы мер безопасности, гарантирующих предотвращение банкротства юридического лица.

- Дать возможность продолжить хозяйственную деятельность в новом формате.

- Создание системы мероприятий по возобновлению производства с прибылью.

- Остановить процесс приближающейся неплатежеспособности.

- Создание правовой базы, обеспечивающей защиту компании от обращения до неплатежеспособности.

Методики оценивания несостоятельности компании

Классические методы оценки широко используются для прогнозирования возможности банкротства бизнеса. С их помощью производится классификация, классифицирующая компанию как потенциальную банкротство или определяющую ее финансовое положение как благоприятное. Метод Альтмана считается наиболее продвинутым, так как он обеспечивает наилучшие прогнозы близости к дефолту. Это применимо к компаниям с акциями на рынке ценных бумаг.

Другие техники:

- Методика Бивера: Специалисты считают ее неприменимой в Российской Федерации, поскольку в расчетах не учитывается специфика отечественных предприятий.

- Методология оценки неплатежеспособности Давыдова-Беликова — учитывает российскую специфику и применима для оценки предприятий.

- Методика оценки банкротства предприятия Федотовой отличается простотой расчетов, применима для проверки на признаки несостоятельности, но часто дает ошибки.

При оценке вероятности дефолта специалисты рекомендуют использовать несколько методов для достижения оптимального результата.

Количественные методы оценивания

Раннее выявление наступления финансовых потерь необходимо периодически проводить на каждом предприятии, чтобы своевременно принимать меры по улучшению восстановления компании. Анализ экономического риска бизнеса требует трудовых и финансовых затрат, поэтому имеет смысл сначала провести количественную оценку риска банкротства бизнеса.

Для этого экономисты в развитых странах используют 2, 5 и 7 факторные модели Альтмана. В России пятифакторный метод используется с 1992 года. Экономисты, практиковавшие количественные методы оценки вероятности банкротства бизнеса в России, пришли к выводу, что другие модели неприемлемы для использования в Российской Федерации из-за их несоответствия условиям экономического развития и наличия факторов:

- фискальный стресс;

- информативная близость;

- отсутствие полноценного рынка недвижимости;

- прочая энергоемкость производства.

В связи с этим успешные методы в Российской Федерации не дают реального результата, поэтому сегодня используются диагностические модели отечественных экономистов.

Плюсы и минусы

К достоинствам модели Бивер можно отнести:

- простота использования;

- возможность учитывать доходность активов. Показатель ROA является важным экономическим показателем, роль которого в анализе финансовой устойчивости не следует недооценивать;

- модель подходит для всех видов бизнеса.

Также хочу отметить, что если чистая прибыль составляет более 50% текущих обязательств, это хороший показатель. В нашем примере расчета модели банкротства Бивера на балансе это хорошо видно. Несмотря на высокий кредитный рычаг, доходность активов и коэффициент Бивера высоки. На мой взгляд, коэффициент левериджа, рассчитываемый как отношение обязательств к количеству активов, вторичен. Активы — это, по сути, сумма валюты баланса, и если на кредитном счете больше половины этой суммы, это абсолютно нормально.

Недостатки модели Бивер:

- отсутствие единого итогового показателя;

- ссылка на финансовую отчетность, которая не всегда отражает фактические данные. Кроме того, как уже упоминалось, некоторые значения на отчетную дату не всегда подходят для анализа. Затем, в конце года, компания может совершать крупные закупки товаров. В результате сумма долга увеличится, но это не значит, что компания находится на грани банкротства, просто выплата должна быть произведена в следующем году.

Зарубежные методики оценки вероятности банкротства

Эксперты выделяют две эффективные модели оценки рисков отказа: W. Biver и E. Altman. В чистом виде они неприменимы к внутренней ситуации, поскольку есть факторы, которые необходимо учитывать при расчетах, и их недостаточно в финансовых показателях российских компаний.

Работа Бивера — первая попытка использовать различные коэффициенты для прогнозов. Он вывел коэффициент Бивера — отношение дохода к сумме долга и произвел расчеты, взяв его за основу.

И Альтман основывает свои расчеты на 5 основных факторах:

- взаимосвязь между активами и их стоимостью;

- рентабельность;

- рентабельность;

- отношения между кредитом и капиталом;

- оборот.

Его метод был широко известен и распространен.

Область применения модели Бивера

Модель Бивера применяется:

- оценить вероятность банкротства промышленных предприятий;

- для сравнительного финансового анализа компаний-конкурентов;

- в рамках определения прибыльности компании;

- оценить критическую долговую нагрузку на бизнес.

Вероятность банкротства небольших непроизводственных фирм оценивается неточно с использованием показателей модели Бивера, за исключением KTL, который является универсальным показателем платежеспособности.

сравнительный анализ нескольких юридических лиц одного типа может быть выполнен с точки зрения доходности активов и кредитного плеча. Определение прибыльности компании также может быть использовано при подготовке к перепрофилированию производства или оценке рисков перед участием в бизнес-проектах.

Критический уровень долговой нагрузки обычно измеряется с использованием фактического коэффициента Бивера и его вариаций, когда взаимосвязь между различными видами доходов, краткосрочными и долгосрочными обязательствами рассматривается отдельно.

Диагностика банкротства

Диагностика банкротства позволяет выявить показатели потоков платежей (текущих и потенциальных), а также оценить производственные, инвестиционные и финансовые активы компании. Оценка вероятности банкротства является неотъемлемой частью кредитного анализа заемщика. Существует ряд моделей прогнозирования банкротства, позволяющих оценить и диагностировать предполагаемую степень платежеспособности компании. Основная задача диагностики — обеспечение своевременных управленческих решений с целью снижения влияния негативных финансовых процессов. Поскольку ни одна модель отказа не может считаться идеальной, для объективности общего анализа одновременно рассматриваются несколько моделей. Только полное изучение моделей, описанных ниже, может дать объективную и полную оценку финансовой состоятельности компании.

Есть два подхода к оценке вероятности отказа:

- качественный;

- количество.

Понятие финансовой политики

Укрепление и распределение власти, основанное на отношениях между национальными и социальными группами, а также классами, называется политикой. Политика проникает во все сферы жизни человека. Он может быть социальным и финансовым, международным и муниципальным, протекционистским, монетаристским, культурным, военным и так далее.

Наблюдение 1

Финансовая политика — это комплекс мер, направленных на наиболее эффективное использование резервов и финансовых активов.

Субъектами финансовой политики являются государственные органы с соответствующими полномочиями. Объекты — это отношения, которые развиваются в связи с оборотом финансов. Функционально финансовая политика призвана решать следующие задачи:

- Сохраняйте стабильность национальной валюты.

- Обеспечьте соблюдение интересов всех сторон в отношениях.

- Поддерживать необходимый уровень исполнения бюджета.

Воздействие на финансовую систему может быть прямым или косвенным. Прямое воздействие — это процедуры авторизации, обеспечивающие согласованность в работе бюджетной, налоговой, денежно-кредитной и инвестиционной политики. Косвенное влияние осуществляется посредством поддержания честной конкуренции, набора взаимных соглашений между участниками отношений.

Финансовая политика предприятия

Компания является частью производственного процесса. У него есть собственные ресурсы и финансы, которые он старается использовать максимально эффективно. Финансовый менеджмент хозяйствующего субъекта называется финансовой политикой. Это позволяет сохранять финансовую стабильность и независимость, продолжать успешно работать на рынке.

Целью финансовой политики фирмы можно назвать построение механизма, способного гарантировать достижение стратегических и тактических целей, который может включать оптимизацию капитала, финансовую стабильность, увеличение прибыли, достижение инвестиционной привлекательности, формирование новые источники привлечения средств. Тактические задачи зависят от основной стратегии предприятия. Они предназначены для поэтапного решения проблем для достижения стратегической цели.

В разработку финансовой политики компании входит:

- Анализ финансово-экономического состояния компании.

- Формирование учетной политики.

- Создание и реализация кредитной политики компании.

- Управление затратами, включая амортизацию, затраты.

- Управление всеми видами доходов.

- Политика выплаты дивидендов.

Как и в любой другой сфере управления, все начинается с полного анализа внутренних и внешних факторов, которые могут повлиять на конечный результат. Для этого используются данные бухгалтерского учета, управленческая отчетность и расчет финансовых показателей. После получения полных данных о текущем финансовом положении и потенциале фирмы они разрабатывают учетную политику. Основываясь на своих основных принципах, они выстраивают отношения с кредиторами, акционерами и государственными органами.

Методы и модели анализа

Оценка банкротства фирмы — это особый алгоритм, разработанный экономистами. В частности, это формула для количественной оценки вероятности отказа. Разработаны общие модели анализа рисков банкротства, позволяющие анализировать ситуацию в данной компании. К таким моделям относятся методы Бивера и Альтмана, модель Спрингейта и Гордона, формула Таффлера и т.д., о которых мы поговорим позже.

Алгоритм, используемый финансовыми аналитиками для анализа вероятности банкротства, состоит из следующих этапов:

- составляется выборный список двух видов хозяйствующих субъектов: банкротных и небанкротных;

- расчет финансовых коэффициентов для обоих типов компаний в выборке;

- разрабатываются модели финансового анализа банкротства.

Модели оценки риска банкротства — это математические расчеты, которые помогают построить финансовую кривую компании для построения экономической парадигмы развития бизнеса.

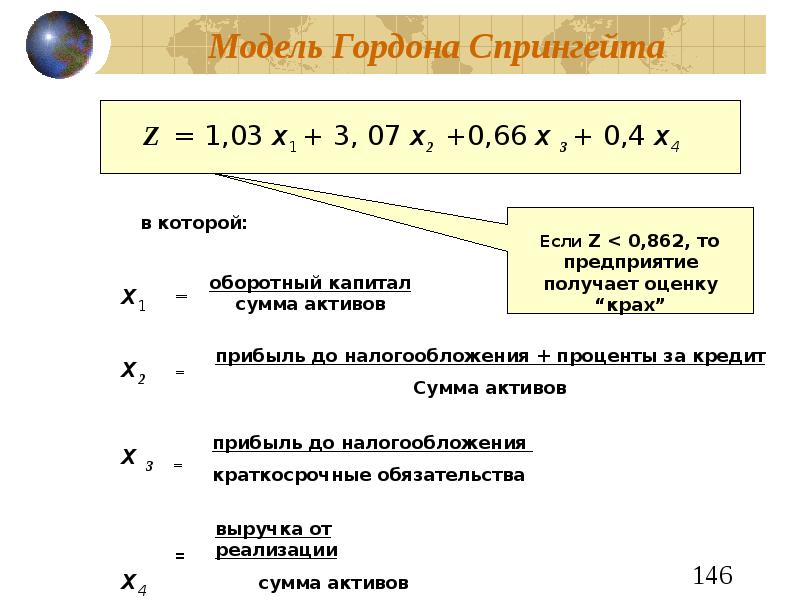

Модель Гордона-Спрингейта

Гордон Спринггейт использовал метод Альтмана в качестве основы для своей формулы для расчета вероятности отказа. Модель Springgate предназначена для прогнозирования прибыльности компаний. Springay использует 4 компонента:

- коэффициент оборачиваемости (активы компании);

- коэффициент прибыли компании до налогообложения и процентов по долговым обязательствам;

- краткосрочные обязательства;

- чистая прибыль.

Вторая позиция имеет особое значение, поскольку представляет собой прибыль до налогообложения. Второй показатель во многом определяет конечный результат расчетов. В модели Springgate определяющим показателем является уровень продаж. Если он высокий, фирма успешна, если низкий — наоборот.

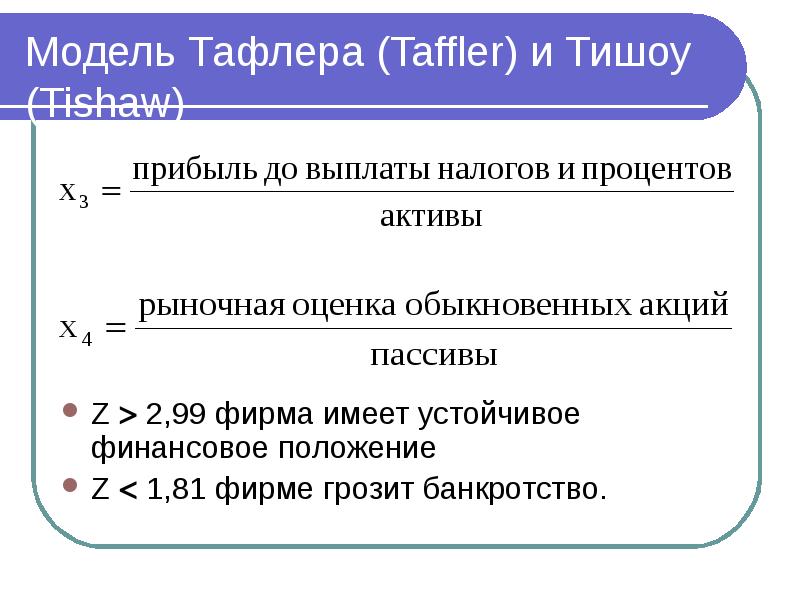

Формула Таффлера

Формула, модель или тест Таффлера — это методика расчета вероятности банкротства бизнеса, основанная на финансовых показателях бизнеса.

Учитываются 4 коэффициента, каждый из которых является соотношением двух финансовых показателей. Поэтому метод Таффлера основан на интегральных оценках угрозы отказа. Tuffler использует следующие соотношения:

- прибыль от продаж (без налога) на сумму существующих обязательств;

- соотношение между суммой оборотных активов и общей суммой обязательств;

- соотношение между суммой текущих обязательств и общей суммой активов;

- соотношение выручки и общей суммы активов.

Вердикт о риске банкротства выносится на основании окончательной цифры. Если результат больше 0,3, положение компании стабильное. Если показатель ниже 0,2, компании грозит банкротство.

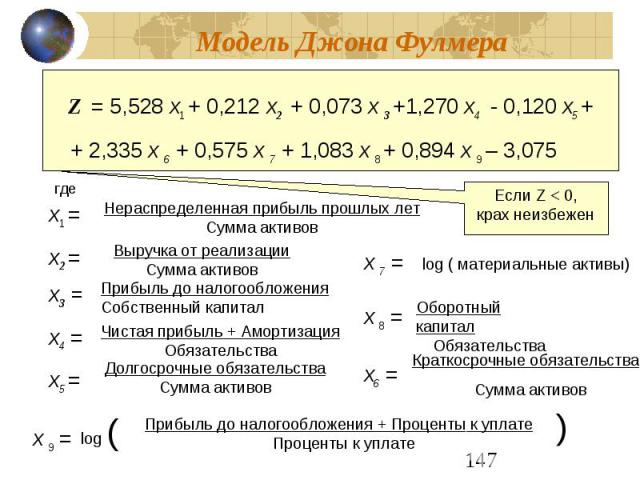

Формула Фулмера

Формула Фулмера предназначена для определения платежеспособности компании и анализа риска банкротства. Для своей формулы Фулмер использовал данные 60 компаний, 30 из которых имели хорошие показатели успеха, а еще 30 потерпели неудачу.

Формула Фулмера отличается высокой точностью прогноза. Для одного года процент точности оценки риска отказа по этой формуле составляет 98%, для двух и более — 81%

Модель Фулмера включает достаточно большое количество показателей, Фулмер учитывает такие финансовые показатели, как:

- нераспределенная прибыль прошлых лет / бухгалтерский баланс;

- выручка / баланс продаж;

- прибыль (без налогов) / собственный капитал;

- стабильный денежный поток / долгосрочные и краткосрочные обязательства;

- долгосрочное обязательство / баланс;

- краткосрочные обязательства / общие активы;

- (Деньги);

- оборотный капитал / долгосрочный и краткосрочный

- обязательства;

- (прибыль до налогообложения + процентные расходы / уплаченные проценты).

Возникновение неплатежеспособности наступает при значении меньше 0. Первоначальный анализ содержал 40 коэффициентов, окончательный вариант — 9.

Формула Зайцевой

ОП Метод Зайцевой также основан на методе Альтмана. Но в отличие от Альтмана Зайцева в своей формуле использует только частные коэффициенты, индивидуальные для каждой организации.

Формула Зайцевой состоит из следующих показателей:

- соотношение чистого убытка и собственного капитала;

- соотношение между соотношением долгов и кредитов;

- отношение чистого убытка к объему продаж;

- взаимосвязь между активами компании и оборотом. Читайте также: Финансовый управляющий в банкротстве: кто это и зачем он нужен?