- Рассчитайте стоимость банкротства онлайн:

- Данные о задолженности и кредиторах

- Модель Альтмана . Виды. Формула расчета

- Двухфакторная модель Альтмана

- Оценка по двухфакторной модели Альтмана

- Пятифакторная модель Альтмана

- Оценка по пятифакторной модели Альтмана

- Модель Альтмана для частных компаний

- Оценка по пятифакторной модифицированной модели Альтмана

- Модель Альтмана для непроизводственных предприятий

- Корректировка для модели для развивающих рынков и России

- Оценка по четырехфакторной модели Альтмана

- Модель Альтмана-Сабато оценки риска банкротства (logit-модель)

- Как рассчитать риск несостоятельности для непроизводственных предприятий

- Коэффициент маневренности собственных средств.

- Коэффициент долгосрочного привлечения заемных средств

- Коэффициент соотношения собственных и заемных средств

- Вид заключения

- Особенности модели Альтмана

- Достоинства и недостатки

- Обеспеченность собственными оборотными средствами

- Уровень чистого оборотного капитала

- Сделки, совершенные в течение трех последних лет

- Прозрачная и конечная стоимость услуг

- Методика расчета отдельных показателей финансового состояния предприятия

- Как Альтман построил свою модель?

- Пример расчета в Excel

- Модель Альтмана и кредитный рейтинг

- Связь значения Z — score в модели Альтмана с рейтингом от Moody ’ s

Рассчитайте стоимость банкротства онлайн:

Стоимость, которая будет рассчитана в этом калькуляторе, при условии, что вы правильно заполнили все данные, будет на 100% соответствовать стоимости, рассчитанной нашими специалистами в офисе. Мы гарантируем, что у нас нет скрытых и дополнительных платежей для привлечения клиента и повышения цены. Для вас цена в договоре будет окончательной с момента контакта с нашей компанией до полного списания ваших долгов.

Данные о задолженности и кредиторах

Индивидуальный предприниматель Гарант Выберите свой регион Москва Московская область Санкт-Петербург Ленинградская область Адыгея Республика Алтай Республика Алтайский край Амурская область Архангельская область Астраханская область Республика Башкортостан Белгородская область Брянская область Республика Бурятия Владимирская область Волгоград Вологодская область Воронежская область Дагестанская область Республика Ингушетия Ингушетия Кабардино-Балкарская область Республика Калининград Калмыкская область Республика Калуга Камчатская область Карачаево-Черкесская область Республика Карелия Республика Кемерово Кировская область Коми область Костромская область Краснодарский край Красноярский край Крым Курганская область Курская область Липецкая область Республика Магаданская автономная область Приморская область Область Нижегородская Новгородская область Новосибирская область Омская область Оренбургская область Орёл Пензенская область Пермский край Приморский край Псковская область Ростовская область Рязанская область Самарская область Саратовская область Саха (Якутия) Область Республики Сахалин Свердловская область Свердловская область Севастополь Северная Осетия-Алания Область Смоленская область Смоленская область Ставропольская область Татарстан область Тверь Тверь Тверь Тульская область Тыва Республика Тюменская область Удмуртская Республика Ульяновская область Хабаровский край Хакасия Республика Ханты-Мансийский автономный округ Югра Челябинская область Чехия Чувашская область Чукотский автономный округ гарантий и недвижимости

Укажите количество объектов недвижимости для продажи на электронных аукционах: недвижимое и недвижимое имущество, а также иное имущество на сумму более 500 тыс. Руб

Сумма долга, руб.*

Банкротство не рекомендуется на указанную сумму

Стоимость имущества, руб.

Указана примерная рыночная стоимость имущества, которое будет продано при банкротстве:

- Недвижимость, за исключением одноквартирного дома (если это не ипотека);

- Моторизованный транспорт;

- Бытовая электроника, кроме необходимой (например, холодильник);

- Доли в ООО, доли в организациях;

- И иное имущество, на которое в соответствии со статьей 446 ГПК РФ могут быть наложены аресты.

Укажите общее количество банков, МФО и других кредиторов, которым вы задолжали небанковские кредиторы и МФО

Укажите количество «непрофессиональных» кредиторов (физических лиц, ФНС, юридических лиц без банков, микрофинансовых организаций и потребительских кооперативов)

Значение этого поля не может превышать общее количество кредиторов

Количество должников

Укажите количество юридических и физических лиц, которые должны вам.

Количество юридических лиц, учредителем которых вы являетесь. Выберите свой статус. Работоспособен. Пенсионер. Укажите размер вашего официального дохода, скраб. Количество несовершеннолетних детей-иждивенцев Выплата алиментов,% от дохода

Регистрировали ли вы право собственности (транспорт, недвижимость, моторные лодки и другое имущество, зарегистрированное государством) за последние 3 года, кроме той, которой вы владеете в настоящее время? Если да — укажите, кому и когда было продано (подарено, продано и т.д.):

Модель Альтмана . Виды. Формула расчета

Рассмотрим основные разновидности модели Альтмана, созданные с 1968 по 2007 год.

Двухфакторная модель Альтмана

Z = -0,3877 — 1,073 * X1 + 0,0579 * X2

X1 — Индекс текущей ликвидности,

X2 — Коэффициент капитализации .

Индекс текущей ликвидности = оборотные активы / краткосрочные обязательства

= страница 1200 / (стр. 1510 + стр. 1520)

Коэффициент капитализации = (Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

= (стр. 1400 + стр. 1500) / стр. 1300

В национальной литературе коэффициент капитализации иногда называют коэффициентом самофинансирования или отношением заемных средств к активу.

Оценка по двухфакторной модели Альтмана

Z <0 — вероятность отказа менее 50% и уменьшается с уменьшением значения Z,

Z> 0 — вероятность отказа больше 50% и увеличивается с увеличением значения Z,

Z = 0 — вероятность отказа 50%.

Пятифакторная модель Альтмана

В 1968 году профессор Эдвард Альтман предложил свою ставшую уже классической пятифакторную модель для прогнозирования вероятности провала бизнеса. Формула расчета интегрального показателя следующая:

Z = 1,2 * X1 + 1,4 * X2 + 3,3 * X3 + 0,6 * X4 + X5

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | X1 = Оборотный капитал / Активы | (стр. 1200 — стр. 1500) / стр. 1600 | (Оборотный капитал) / Общая стоимость активов |

| X2 | X2 = нераспределенная прибыль / активы | стр. 2400 / стр. 1600 | Нераспределенная прибыль / Всего активов |

| X3 | X3 = операционная прибыль / собственный капитал | стр. 2300 / стр. 1600 | EBIT / Всего активов |

| X4 | X4 = рыночная стоимость акций / обязательств | рыночная стоимость акций / (строка 1400 + строка 1500) | Рыночная стоимость капитала / Балансовая стоимость всех обязательств |

| X5 | X5 = Доход / Действия | стр. 2110 / стр. 1600 | Продажи / Всего активов |

Примечание:

Нераспределенная прибыль в формуле = Чистая прибыль,

Операционная прибыль в формуле = Прибыль до налогообложения = EBIT

Рыночная стоимость акций = Рыночная стоимость акционерного капитала компании = Рыночная капитализация = MVE

Источник для расчета модели Альтмана по МСФО — презентация самого Э. Альтмана.

Оценка по пятифакторной модели Альтмана

Если Z> 2,9 — зона финансовой устойчивости («зеленая» зона).

Если 1,8<z<2,9 («серая»=»» неопределенности=»» зона=»» –=»»></z<2,9>

Если Z <1,8 — зона финансового риска («красная» зона).

Точность прогноза с использованием модели Альтмана для выборок за несколько лет показана на изображении ниже. Точность классификации банкротств указана вне скобок, а точность модели Альтмана при оценке финансово устойчивых компаний указана в скобках.

Оценка точности модели Альтмана для разных периодов

Испытательный период 1969-1975 гг .: проверка модели на 86 предприятиях дала точность прогноза банкротства — 82%, прогноз платежеспособности — 75%.

Испытательный период 1997-1999 гг., Наиболее близкий к настоящему времени: тестирование модели на 120 неудачных и 120 небанкротных предприятиях обеспечило 94% точности при прогнозировании банкротства и 84% при прогнозировании финансовой стабильности.

Модель Альтмана для частных компаний

В 1983 году Альтман предложил модель для частных компаний, которые не размещают свои акции на фондовой бирже. Формула расчета интегрального показателя следующая:

Z * = 0,717 * X1 + 0,847 * X2 + 3,107 * X3 + 0,420 * X4 + 0,998 * X5

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | X1 = Оборотный капитал / Активы | (стр. 1200 — стр. 1500) / стр. 1600 | (Оборотный капитал) / Общая стоимость активов |

| X2 | X2 = нераспределенная прибыль / активы | стр. 2400 / стр. 1600 | Нераспределенная прибыль / Всего активов |

| X3 | X3 = операционная прибыль / собственный капитал | стр. 2300 / стр. 1600 | EBIT / Всего активов |

| X4 | X4 = Собственный капитал / Обязательства | страница 1300 / (стр. 1400 + стр. 1500) | Стоимость чистых активов / балансовая стоимость общих обязательств |

| X5 | X5 = Доход / Действия | стр. 2110 / стр. 1600 | Продажи / Всего активов |

Примечание:

Четвертый коэффициент X4 отличается от коэффициента предыдущей пятифакторной модели Альтмана. В формуле вместо рыночной стоимости акций берется стоимость собственного капитала. Точность модифицированной пятифакторной модели Альтмана составляет 90,9% при прогнозировании сбоя в бизнесе за 1 год до его возникновения.

Оценка по пятифакторной модифицированной модели Альтмана

Если Z *> 2,9 — зона финансовой устойчивости («зеленая» зона).

Если 1,23<z*<2,9 («серая»=»» неопределенности=»» зона=»» –=»»></z*<2,9>

Если Z * <1,23 — зона финансового риска («красная» зона).

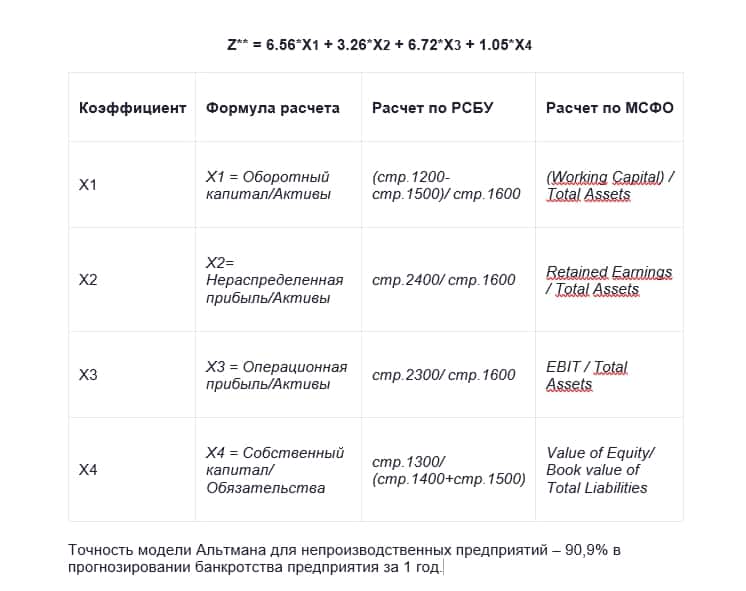

Модель Альтмана для непроизводственных предприятий

В 1993 году Альтман предложил модель для непроизводственных фирм. Формула расчета интегрального показателя следующая:

Z ** = 6,56 * X1 + 3,26 * X2 + 6,72 * X3 + 1,05 * X4

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | X1 = Оборотный капитал / Активы | (стр. 1200 — стр. 1500) / стр. 1600 | (Оборотный капитал) / Общая стоимость активов |

| X2 | X2 = нераспределенная прибыль / активы | стр. 2400 / стр. 1600 | Нераспределенная прибыль / Всего активов |

| X3 | X3 = операционная прибыль / собственный капитал | стр. 2300 / стр. 1600 | EBIT / Всего активов |

| X4 | X4 = Собственный капитал / Обязательства | страница 1300 / (стр. 1400 + стр. 1500) | Стоимость чистых активов / балансовая стоимость общих обязательств |

Точность модели Альтмана для непроизводственных фирм составляет 90,9% при прогнозировании банкротства фирмы через 1 год.

Корректировка для модели для развивающих рынков и России

Для развивающихся рынков Альтман добавляет к формуле константу + 3,25, в результате чего получается следующее:

Z ** = 3,25 + 6,56 * X1 + 3,26 * X2 + 6,72 * X3 + 1,05 * X4

Эта формула подходит для развивающихся стран, в которые может входить экономика России.

Оценка по четырехфакторной модели Альтмана

Если Z **> 2,6 — зона финансовой устойчивости («зеленая» зона).

Если 1.1<z**<2,6 («серая»=»» неопределенности=»» зона=»» –=»»></z**<2,6>

Если Z ** <1,1 — зона финансового риска («красная» зона).

Модель Альтмана-Сабато оценки риска банкротства (logit-модель)

Альтман вместе с Габриэлем Сабато в 2007 году предложили модель, основанную на наборе инструментов логистической регрессии (логит-модель). Формула расчета выглядит следующим образом:

Р = 1 / (1 + е — у)

Y = 4,28 + 0,18 * X1 — 0,01 * X2 + 0,08 * X3 + 0,02 * X4 + 0,19 * X5

X1 — прибыль до налогообложения и процентов / Капитал

X2 — краткосрочные обязательства / собственный капитал

X3 — Чистая прибыль / Собственный капитал

X4 — Денежные средства / активы

X5 — прибыль до налогообложения и процентные / процентные расходы

Результатом расчета будет значение от 0 до 1 (вероятность отказа). Например, значение 0,4 указывает на вероятность отказа 40%, а значение 0,9 указывает на вероятность 90%. Действительно, если P> 0,5, то предприятие может быть признано банкротом, а если P <0,5 — финансово устойчивым. Как видите, в этой модели нет «серой зоны» неопределенности.

Как рассчитать риск несостоятельности для непроизводственных предприятий

В начале 1990-х Эдвард Альтман предложил формулу, специально разработанную для непроизводственных организаций. При выявлении неплатежеспособности его точность составляет 90,9% в течение одного календарного года.

Формула расчета следующая:

Для получения значения X1 необходимо оборотный капитал разделить на сумму активов. Вы можете определить X2, разделив чистую прибыль на активы. X3 будет получен путем деления прибыли до налогообложения на активы, а коэффициент X4 будет получен путем деления капитала на ссуду.

Из приведенной выше формулы был удален коэффициент Х5, который отражал показатель ротации активности. Именно благодаря ему был определен большой запас на получение конечного результата.

А коэффициент текущей ликвидности отражает способность компании погашать установленные обязательства за счет оборотных активов компании. Чем выше показатель, тем лучше ситуация с платежеспособностью компании. Вероятность выхода из строя высока, если показатели превышают 50%.

Коэффициент маневренности собственных средств.

Указанный коэффициент позволяет определить, какая часть вашего оборотного капитала находится в обращении.

Калькулятор гибкости капитала Капитал и резервы (страница 1300 Раздел III Модуль бухгалтерского баланса 1) Внеоборотные активы (страница 1100 Модуль бухгалтерского баланса 1) Капитал и резервы (страница 1300 f1 Бухгалтерский баланс)

Рекомендуемое значение: больше или равно 0,5

Если он выше нормы, компания имеет возможность при необходимости пополнить оборотный капитал из своих источников, тем больше гибкость в использовании его средств.

Формула расчета: Коэффициент маневренности собственных средств = (с. 1300 — с. 1100) / с. 1300.

Коэффициент долгосрочного привлечения заемных средств

Указанный коэффициент позволяет определить, какая часть внеоборотных активов на отчетную дату приходится на долгосрочные заемные средства и кредиты, а какая — в собственный капитал.

Калькулятор долгосрочной задолженности Долгосрочные обязательства (стр. 1400, форма 1 баланса) Долгосрочные обязательства (стр. 1400, форма 1 баланса) Капитал и резервы (стр. 1300, бланк формы 1)

Рекомендуемый показатель: не выше 0,3

Если коэффициент уменьшается, компания становится менее зависимой от заемных средств. Если этот показатель будет завышен, предприниматель в будущем будет вынужден вернуть большую сумму заемных средств.

Формула расчета: стр. 1400 / (стр. 1400 + стр. 1300)

Коэффициент соотношения собственных и заемных средств

Его также называют коэффициентом капитализации или кредитным плечом, который характеризует зависимость компании от кредиторов и инвесторов и позволяет определить, насколько сильно компания «аккредитована.

Калькулятор соотношения собственных средств и кредиторской задолженности Долгосрочные обязательства (строка 1400, модуль 1 баланса) Краткосрочные обязательства (строка 1500 Итого, раздел V, модуль 1 таблицы) Доходы будущих периодов (строка 1530 f1 бухгалтерского баланса) Расчетные обязательства (строка 1540 модуля баланса 1 предприятия) Расчетные обязательства (строка 1430 модуля баланса 1) Капитал и резервы (строка 1300 f1 баланса) Доходы будущих периодов (строка 1530 f 1 баланса) Оценочные обязательства (строка 1540 балансового модуля 1) балансовый отчет) Расчетные обязательства (стр. 1430 модуль 1 балансового отчета)

Рекомендуемое значение: меньше или равно 0,7

Высокий уровень коэффициента указывает на потенциальную вероятность банкротства, а также на потенциальную опасность нехватки средств, то есть финансовая жизнеспособность такого бизнеса сомнительна. Чем выше показатель, тем выше степень риска для инвесторов в случае неисполнения дочерним обществом взятых на себя обязательств.

Формула расчета: Соотношение собственного капитала и заемных средств = (стр. 1400 + стр. 1500 — стр. 1530 — стр. 1540 — стр. 1430) / (стр. 1300 + стр. 1530 + стр. 1540 + стр. 1430).

Вид заключения

Полное заключение о деятельности предприятия

Заключение о финансовом положении компании

Особенности модели Альтмана

Для его создания Альтман исследовал 66 американских компаний. В период 1945-1965 годов одна половина потеряла состояние, а другая половина успешно продолжила свой бизнес. Эту модель можно использовать как экспресс-метод. По этой причине специалисты рекомендуют использовать дополнительные методики для анализа отказов. Системный подход необходим для определения истинной вероятности банкротства организации.

Из 22 полученных показателей Альтман выбрал 5 наиболее точных, на основе которых построил уравнение многомерной регрессии. По степени отклонения от нуля значения Z вероятность отказа становится выше или ниже. Отрицательное значение двухфакторной формулы говорит о том, что банкротство компании не произойдет в обозримом будущем.

Однако у модели есть следующие недостатки:

- Он не является полным, так как оценивает только общие показатели. Так что, благодаря ей, невозможно учесть всевозможные источники.

- Финансовый анализ был рассчитан на основе компаний из США и поэтому не принимает во внимание специфику российских компаний.

Метод не учитывает экономические характеристики компании, когда соотношение финансовой ликвидности и финансового рычага может отличаться от общеустановленной нормы. Однако это может быть очень полезно для определенного филиала организации.

Есть несколько основных вариаций:

- Двухфакторный.

- Четыре фактора.

- Пять факторов.

- Пять модифицированных факторов.

- Пятифакторная модель (логит-модель).

Так, в 1968 году была впервые анонсирована пятифакторная модель (Z-Score Model). Он был создан американским ученым специально для корпораций. Чтобы получить результаты прогноза банкротства, вам нужно будет взять показатели рыночной стоимости акций и уставного капитала, оборотных средств, активов, нераспределенной прибыли и другие коэффициенты.

Достоинства и недостатки

В таблице мы подробно остановимся на преимуществах и недостатках наиболее популярных модификаций модели банкротства Альтмана:

За минусы название модели

| Двухфакторный | • простота; • финансовой отчетности достаточно для расчетов |

• низкая точность; • не учитывает отраслевую и региональную специфику |

| Пять факторов | • есть возможность анализировать каждый показатель отдельно; • подходит для прогнозирования изменений финансовой устойчивости в ближайшем будущем |

его можно использовать только для акционерных обществ |

| 5-факторный (продвинутый) | • есть возможность анализировать каждый показатель отдельно; • адаптирован к различным типам предприятий (корпоративным и некорпоративным, промышленным и непромышленным) |

не очень точно для экономики России |

Обеспеченность собственными оборотными средствами

Этот коэффициент характеризует наличие собственных источников финансирования, необходимых для финансовой устойчивости компании.

Калькулятор собственных оборотных активов Капитал и резервы (стр. 1300 Раздел III Модуль 1 баланса) Доходы будущих периодов (стр. 1530 Модуль 1 баланса) Расчетные обязательства (стр. 1430 раздел IV f1 баланса) Нематериальные основные средства (стр. 1100 форма 1 баланса) Оборотные активы (страница 1200 — итого по разделу II f1 баланса)

Рекомендуемое значение: больше или равно 0,5

Если выше нормы, у предприятия нет недостатка в собственных оборотных средствах.

Формула расчета: Обеспечение собственных оборотных средств = ((строка 1300 + строка 1530 + строка 1540 + строка 1430) — строка 1100) / строка 1200

Уровень чистого оборотного капитала

Этот показатель еще называют оборотным капиталом. Он характеризует соотношение между оборотными активами и обязательствами юридического лица и определяет финансовую устойчивость компании в случае, если ее кредиторы потребуют немедленного погашения текущей задолженности.

Калькулятор для расчета уровня собственного капитала компании ОБОРОТНЫЕ АКТИВЫ (стр. 1200 Итого, раздел II F1 баланса) Краткосрочные обязательства (стр. 1500 Итого, раздел V, модуль 1 бланка) Активы (стр. 1600, модуль 1 финансового отчета)

Рекомендуемое значение: больше или равно 0,2

Если коэффициент выше нормы, финансовое состояние стабильное. И наоборот, отсутствие чистого оборотного капитала может привести к банкротству и ликвидации фирмы.

Формула расчета: Чистый оборотный капитал = (строка 1200 — строка 1500) / строка 1600

Сделки, совершенные в течение трех последних лет

Нет предложения

Тип сделки По рыночной ценеПод рыночной стоимостью понимается цена, соответствующая средней стоимости объектов с аналогичными характеристиками на рекламных сайтах (Avito, Ciano и т.д.)Обратная сторона транзакции прошла с момента транзакцииБлизкие родственники — это ваши родственники по восходящей и нисходящей линии, а также их супругиПараметры

| Купля-продажа Договор дарения о разделе имущества Мирный договор в суде Другое | Не совсем | менее 6 месяцев от 6 месяцев до 1 года от 1 до 3 лет | Близкий сторонний деловой партнер | удалить сделку |

я не могу заполнить

Добавить сделку

Поля помеченные * обязательны

К сожалению, наша компания «Долгам.НЕТ» еще не работает в вашем регионе и предоставить расчет стоимости процедуры банкротства для физического лица не представляется возможным.

Мы рекомендуем вам связаться с юридическими фирмами или финансовыми менеджерами, практикующими в вашем регионе. О том, как сделать правильный выбор, читайте в нашей статье

«Куда подать заявление о банкротстве физического лица?».

Прозрачная и конечная стоимость услуг

«Долги. НЕТ» банкротства в вашем случае:

Ориентировочная цена

Скидка

Юридические услуги

Нотариальная доверенность

Необходимо представлять ваши интересы на судебных заседаниях.

Обязанность государства перед третейским судом

Оплачивается в арбитражном суде по месту регистрации до подачи заявления.

Депозит в суд на вознаграждение финансового директора

Платите на депозитный счет арбитражного суда, прежде чем требовать вознаграждения финансового директора.

Общий

Мы предоставим вам удобную рассрочку:

Стоимость этапа

| Предоплаченные покупки | |

| Нотариальная доверенность | |

| 1 месяц | в суде

— госпошлина за рассмотрение дела судом, — 50% депозита суду на вознаграждение финансового директора. |

| 2 месяца | в суде

50% депозита в суд на вознаграждение финансового директора. |

| 3 месяца | |

| 4 месяца | |

| 5 месяцев | |

| 6 месяцев | |

| 7 месяцев | |

| 8 месяцев | |

| 9 месяцев | |

| 10 месяцев | |

| 11 месяцев |

Методика расчета отдельных показателей финансового состояния предприятия

- Доля нематериальных активов в структуре собственности.

Строки 1110 (нематериальные основные средства) + 1120 (результаты НИОКР) + 1130 (нематериальные геологоразведочные активы) используются - Группировка активов по степени ликвидности

При группировке активов по степени ликвидности при оценке ликвидности баланса предыдущая строка A240 относилась к группе A2, а A230 — к группе A3. Теперь для более правильной группировки необходимо использовать Пояснения к бухгалтерскому балансу и Отчету о прибылях и убытках. Теперь группа A2, среди прочего, включает строку 5510 или 5530 (в зависимости от года), а группа A3 — 5501, 5521

Ранее, когда активы группировались по степени ликвидности, группа A1 отражала денежные средства и их эквиваленты, которые предназначались как краткосрочные финансовые вложения (A250 + A260). Теперь рекомендуется оставить только строку 1250 в группе A1 и ссылаться на 1240 в группе A2 как на операцию быстрой продажи - Группировка обязательств по срокам погашения

Когда обязательства группируются по срокам погашения облигаций, группа P2 включала сумму строк 610 и 660, а группа P3: 590 + 630 + 640 + 650, теперь группа P2 включает сумму строк 1510 и 1550, P3: 1400 + 1530. + 1540.

Как Альтман построил свою модель?

С 1946 по 1965 год Альтман использовал 66 американских компаний для создания своей модели. За этот период 33 компании обанкротились, и 33 компании остались стабильными в финансовом отношении. При этом из 22 финансовых отчетов он выделил только 5, которые, по его мнению, более полно отражают деятельность компании. Затем он использовал набор инструментов множественного дискриминантного анализа для определения весовых коэффициентов в интегральной модели. Следовательно, была получена модель статистической классификации для определения класса фирмы (несостоявшаяся / не несостоявшаяся / зона неопределенности).

Часто ошибочно говорят, что Альтман изобрел математический инструментарий для множественного дискриминантного анализа (поскольку MDA был впервые предложен Р.А. Фишером). Альтман впервые применил этот инструмент для оценки риска отказа.

Пример расчета в Excel

Мы рассчитываем вероятность отказа, используя двух- и пятифакторную модель Альтмана, используя электронную таблицу Excel. За исходные данные возьмем финансовую отчетность ПАО «НОРИЛЬСКИЙ НИКЕЛЬ». Суммы указаны в тысячах рублей.

Двухфакторная модель

| Название индикатора | 2019 г | 2018 г |

| Текущие активы | 535 078 619 | 267 590 633 |

| Заёмный капитал | 527 599 039 | 569 614 657 |

| Беспристрастность | 348 675 191 | 194 884 220 |

| Ktl | 1,0142 | 0,4698 |

| Kfr | 1,5132 | 2,9228 |

| Z | -0,6004 | 0,8003 |

Пятифакторная модельZ9.19544.6774

| Название индикатора | 2019 г | 2018 г |

| Текущие активы | 535 078 619,00 | 267 590 633,00 |

| Ресурсы | 747 623 700,00 | 742 942 237,00 |

| Чистая прибыль | 514 676 109,00 | 164 955 544,00 |

| Операционный доход | 625 355 847,00 | 211 880 423,00 |

| Рыночная стоимость акций | 3 023,00 000,00 | 2 063,00 000,00 |

| Заёмный капитал | 527.599.039.00 | 569 614 657,00 |

| Доход | 878 144 293,00 | 609 311 741,00 |

| Роа | 0,6884 | 0,2220 |

| Коа | 1,1746 | 0,8201 |

Как видите, 2018 Z находится в красном цвете в двухфакторной модели. Напомню, что согласно двухфакторной модели Альтмана отрицательное значение Z указывает на финансовую устойчивость. Однако пятифакторная модель указывает на кредитоспособность предприятия. Попробуем разобраться — по каким показателям мы получили разные результаты. Для этого отбрасываем критерий рыночной цены и используем модель для частных компаний:

Для частных компанийZ5.14492.2946

| Название индикатора | 2019 г | 2018 г |

| Текущие активы | 535 078 619,00 | 267 590 633,00 |

| Ресурсы | 747 623 700,00 | 742 942 237,00 |

| Чистая прибыль | 514 676 109,00 | 164 955 544,00 |

| Операционный доход | 625 355 847,00 | 211 880 423,00 |

| Беспристрастность | 348 675 191 | 194 884 220 |

| Заёмный капитал | 527.599.039.00 | 569 614 657,00 |

| Доход | 878 144 293,00 | 609 311 741,00 |

| Роа | 0,6884 | 0,2220 |

| Коа | 1,1746 | 0,8201 |

Здесь Z за 2018 год находится в серой зоне (зоне неопределенности). Таким образом, риск банкротства значительно снижается за счет рыночной стоимости акций.

Также не стоит забывать, что оценка вероятности отказа по двухфакторной модели Альтмана не всегда дает точные результаты и не учитывает специфику секторов и форм собственности.

Модель Альтмана и кредитный рейтинг

Оценка фирмы с использованием модели Альтмана тесно связана с кредитным рейтингом. Рейтинг присваивается рейтинговым агентством, когда рейтинг по модели Альтмана может быть выставлен самой компанией, что очень удобно. Значение Z-балла напрямую связано со значением рейтинга международных рейтинговых агентств.

Связь значения Z — score в модели Альтмана с рейтингом от Moody ’ s

Интересная иллюстрация сравнения значения интегрального показателя по модели Альтмана и кредитного рейтинга Moody’s. Вы можете найти прямой отчет о том, что чем выше оценка Z, тем выше кредитный рейтинг. Например, Microsoft имеет оценку Altman Z, равную 5,93, и наивысшую оценку Aaa.

Связь между оценкой модели Альтмана и рейтингом Moody’s

Другой пример из отчета Альтмана, показывающий взаимосвязь между рейтингом S&P и Z-оценкой согласно модели Альтмана. Затем он взял 11 компаний с рейтингом AAA и обнаружил, что среднее значение Z для них составляет 5,02, а стандартное отклонение — 1,5. Это означает, что если у компании Z-рейтинг от 3,52 до 6,52, ее рейтинг S&P будет AAA. Он проделал то же самое с остальными оценками.

Связь между рейтингом модели Альтмана и кредитным рейтингом S&P

Читайте также: Альфалот торговая площадка по банкротству: ООО «Аукционы Федерации»